¿Quién debe retener el 1.25 de ISR. Novedad aquí - ¿Quién retiene el 1.25 resico

Las retenciones deberán ser declaradas al fisco, las personas morales que hayan efectuado pagos a personas físicas del RESICO, debieron retener el 1.25% por concepto de ISR, y están obligadas a enterar al fisco a más tardar el 17 de febrero.

Las retenciones deberán ser declaradas al fisco, las personas morales que hayan efectuado pagos a personas físicas del RESICO, debieron retener el 1.25% por concepto de ISR, y están obligadas a enterar al fisco a más tardar el 17 de febrero.El artículo 113-J de la Ley del Impuesto Sobre la Renta establece la obligación para las personas morales de retener el 1.25% de ISR a las personas físicas del RESICO por las actividades empresariales, servicios profesionales y el uso o goce temporal de bienes.

¿Quién retiene el ISR Las personas morales (empresas) son las que tienen la obligación de retener el ISR. No existe el caso en el que una persona física retenga a otra persona física, o que una persona física retenga a una persona moral.

Las personas físicas inscritas en el nuevo Régimen Simplificado de Confianza (RESICO) y que presten a personas morales actividades empresariales, profesionales u otorguen el uso o goce temporal de bienes, se les deben retener como pago mensual de ISR, el monto que resulte de aplicar la tasa del 1.25 % sobre el monto de ...

¿Qué retenciones harán las personas morales en 2022

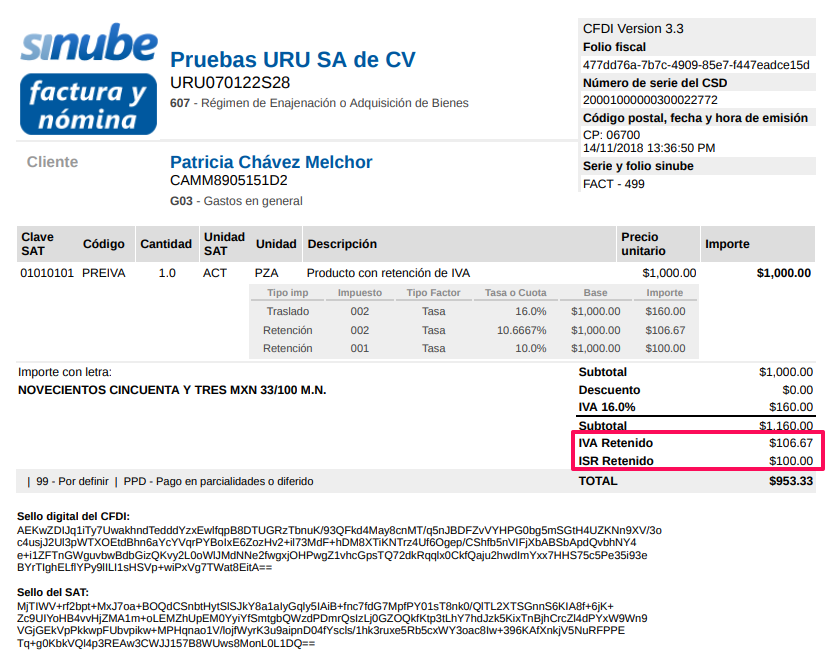

Cuando los contribuyentes inscritos en RESICO realicen actividades para personas morales, éstas harán una retención de ISR equivalente al 1.25 % sobre el pago que les efectúen, es decir, por actividades empresariales, actividades profesionales que lleven a cabo o por el uso o goce temporal de bienes que otorguen.¿Cuál es la retención de ISR en el regimen simplificado de confianza

Retención de ISR 1.25%: Régimen Simplificado de. Confianza.Respuesta: Depende del régimen en el que se tribute es la retención que se deberá realizar, tratándose del Régimen de Arrendamiento y en General por Otorgar el Uso o Goce Temporal de Bienes Inmuebles será del 10 % y si es Régimen Simplificado de Confianza será de 1.25 por ciento.

El artículo 106 de la Ley del ISR indica que cuando los contribuyentes presten servicios profesionales a las personas morales, éstas deberán retener, como pago provisional, el monto que resulte de aplicar la tasa de 10% sobre el monto de los pagos que les efectúen, sin deducción alguna, y proporcionar a los ...¿Cuánto se retiene de ISR en regimen de confianza

Retención de ISR 1.25%: Régimen Simplificado de. Confianza.

La retención mínima por IRPF que se aplica es del 2 por ciento, para contratos temporales, de duración inferior a un año, en prácticas, convenios con becarios, actividades agrícolas y ganaderas y actividades forestales.

Todas las personas que hagan pagos por salarios y conceptos asimilados están obligados a efectuar retenciones, excepto en el caso de aquellos que perciban al mes, el salario mínimo general correspondiente al área geográfica del contribuyente.Para el año 2022 son agentes de retención en razón al monto de ingresos o patrimonio las personas naturales comerciantes que tenga en el 2021 hayan tenido ingresos o patrimonio bruto superiores a $1.089.

¿Cómo se genera la retención Desde el 1 de enero del 2022 se incorporó en la Ley del Impuesto Sobre la Renta (ISR) un nuevo esquema de tributación para las personas físicas y morales, denominado Régimen Simplificado de Confianza (RESICO), el cual ofrece mayores beneficios fiscales y facilidades administrativas.El Servicio de Administración Tributaria (SAT) deberá devolver el saldo a favor del ISR a los trabajadores por concepto de sueldos y salarios aunque el patrón no haya pagado las retenciones del impuesto, esto de acuerdo con un resolutivo judicial, difundió el Instituto Mexicano de Contadores Públicos (IMCP).

¿Cuándo aplica la retención del 1 %

La retención del 1% en concepto de IVA se aplicará en Facturas de Consumidor Final que tengan un valor total igual o mayor de ciento trece dólares ($113.00).Generalmente ese 3% se descuenta en el momento formalizar los cheques que el comprador entrega al vendedor en la notaría al firmar la escritura de compraventa. Posteriormente, el transmitente tendrá que llevar a cabo la declaración y el ingreso del impuesto definitivo.Desde el 1 de enero del 2022 se incorporó en la Ley del Impuesto Sobre la Renta (ISR) un nuevo esquema de tributación para las personas físicas y morales, denominado Régimen Simplificado de Confianza (RESICO), el cual ofrece mayores beneficios fiscales y facilidades administrativas.Los contribuyentes sujetos al régimen impositivo para microempresas serán sujetos de retención en la fuente del Impuesto a la Renta en el porcentaje del 1.75% sobre las actividades empresariales sujetas a este régimen.Lo primero que debes saber sobre este tema es que desde el 1 de enero de 2022 la tasa pasó al 3%. Es decir que aumentó un 1% con respecto al 2021.

¿Quién retiene el que compra o el que vende

Del Impuesto al Valor Agregado (IVA) son agentes de retención los siguientes contribuyentes: Quienes hayan sido calificados como contribuyentes especiales por el SRI, en todas sus adquisiciones. Quienes han sido designados como agentes de retención por la Administración Tributaria, en todas sus adquisiciones.El ISR de Profesionales Liberales o Independientes, aquellas personas que prestan servicios por el que perciben un honorario o pago. Este impuesto se calcula en base a la Renta Bruta, es decir, se le retiene el 10% al monto total del ingreso obtenido.

Debe efectuar la retención correspondiente al 2% si la compra supera los C$ 1000.00 y en este caso por los lubricantes.

Retención de ISR 1.25%: Régimen Simplificado de. Confianza.Para el año 2022 son agentes de retención en razón al monto de ingresos o patrimonio las personas naturales comerciantes que tenga en el 2021 hayan tenido ingresos o patrimonio bruto superiores a $1.089. Este tipo de retención se aplicable a las actividades que determinan su rendimiento neto por el método de estimación directa, es decir, por MÓDULOS.

Este tipo de retención se aplicable a las actividades que determinan su rendimiento neto por el método de estimación directa, es decir, por MÓDULOS.

Similar articles

- ¿Cuándo llega Avlo a Alicante. Novedad aquí - ¿Cuando el AVLO a Alicante

- ¿Cuál es el costo de un seguro de gastos médicos mayores. Novedad aquí - ¿Cuánto me cuesta un seguro de gastos médicos mayores

- ¿Cómo saber si voy a tener que pagar a Hacienda. Novedad aquí - ¿Cómo saber si hay que pagar a Hacienda

- ¿Qué es lo típico de San Luis. Novedad aquí - ¿Qué es lo típico de San Luis Potosí

- ¿Cuándo se juega los cuartos de final de la Copa del Rey 2022. Novedad aquí - ¿Cuándo se jugarán los cuartos de final de la Copa del Rey

- ¿Cuál es la carta más importante de la baraja. Novedad aquí - ¿Que figura de la baraja tiene más valor

- ¿Cuántas veces llegó River a la final dela Libertadores. Novedad aquí - ¿Cuántas veces llegó River a la final de la Copa Libertadores

- ¿Dónde se puede ver Egipto vs Marruecos. Novedad aquí - ¿Dónde puedo ver Marruecos vs Egipto

- ¿Cuál es el SCP más fuerte de todos. Novedad aquí - ¿Cuál es el SCP más poderoso de todos

- ¿Qué es más probable que te toque La Primitiva o el Euromillón. Novedad aquí - ¿Qué toca más la Primitiva o el Euromillones

- ¿Cuántos boletos se pueden comprar en preventa Ticketmaster. Novedad aquí - ¿Cuántos boletos se puede comprar en preventa Ticketmaster

- ¿Cómo ganar con la martingala. Novedad aquí - ¿Cómo se utiliza la martingala

- ¿Cómo se juega el Super 24 en el tris. Novedad aquí - ¿Cómo se juega el Super 3 del tris

- ¿Cuáles son los mejores números para la ruleta. Novedad aquí - ¿Cuál es el número que más sale en la ruleta

- ¿Qué equipos aún pueden ir al Mundial 2022. Novedad aquí - ¿Qué equipos pueden quedar fuera del Mundial 2022

Popular articles

- ¿Cuánto quedó el Manchester United contra el Barcelona. Novedad aquí - ¿Cuándo juega el Manchester vs Barcelona

- ¿Qué acciones te pagan dividendos. Novedad aquí - ¿Qué acciones pagan dividendos 2022

- ¿Cuánto cuesta Blue To Go Sin Sky. Novedad aquí - ¿Cuánto cuesta Blue To Go sin tener Sky

- ¿Cuánto dinero te da el 0 en la ruleta. Novedad aquí - ¿Cuánto te da un número en la ruleta

- ¿Cuáles son los 5 grandes de América. Novedad aquí - ¿Quién es el 4 más grande de América

- ¿Quién fue el ganador de la competencia Mundial de globos. Novedad aquí - ¿Quién fue el ganador del Mundial de globos

- ¿Qué hay de bueno en Baños de Agua Santa. Novedad aquí - ¿Que le hace especial a Baños de Agua Santa

- ¿Quién es el máximo goleador de la LPF. Novedad aquí - ¿Quién es el goleador de la Liga Argentina 2022

- ¿Dónde hay más marroquíes en Europa. Novedad aquí - ¿Dónde hay más marroquíes de España

- ¿Dónde se graba el Gran Prix. Novedad aquí - ¿Dónde se graba el Grand Prix

- ¿Dónde ver el partido de San Francisco hoy. Novedad aquí - ¿Dónde pasarán el partido de San Francisco

- ¿Cuándo termina contrato Lucas Vázquez. Novedad aquí - ¿Cuánto cobra al año Lucas Vázquez

- ¿Cuándo se jugarán los partidos pendientes de la Liga. Novedad aquí - ¿Cuándo va ajugar el Barcelona

- ¿Cómo quedaron las votaciones de Benidorm Fest. Novedad aquí - ¿Cuántos votos le dio el jurado a Tanxugueiras

- ¿Quién es la chica del staff de Luis Enrique. Novedad aquí - ¿Quién es la chica que está sentada al lado de Luis Enrique