¿Cómo se calcula la retención de ISR. Novedad aquí - ¿Cómo se hace el cálculo de retención de ISR

Calcula el ISR retenido correspondiente

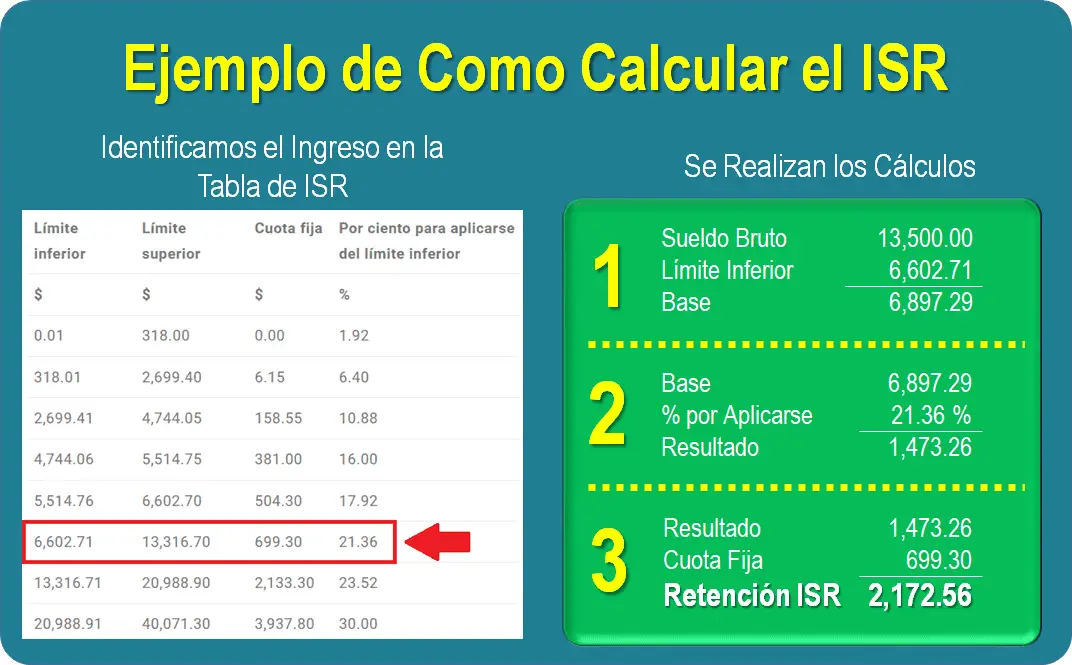

A) Resta el 'Límite inferior' al ingreso total; este resultado se conoce como 'Base'. B) Ahora aplica a la Base la Tasa del 16% que ya habías identificado por el rango de ingreso, y obtén el Resultado ('Result'). C) Suma el resultado obtenido a la 'Cuota fija'.

Calcula el ISR retenido correspondiente

A) Resta el 'Límite inferior' al ingreso total; este resultado se conoce como 'Base'. B) Ahora aplica a la Base la Tasa del 16% que ya habías identificado por el rango de ingreso, y obtén el Resultado ('Result'). C) Suma el resultado obtenido a la 'Cuota fija'.De acuerdo con la tabla de rangos del 2022, a un trabajador que reciba entre 150 y 360 UVT (entre 5'700.600 pesos y 13'681.640 pesos) la tarifa de retención en la fuente es del 28 %, y si el salario es mayor, entre 360 UVT y 640 UVT (13'681.640 pesos y 24'322.560 pesos), se retiene la siguiente tarifa marginal de la ...

Se calcula el importe de la retención del IRPF, cuya fórmula a aplicar sería: 'Base imponible' * 'tipo de IRPF'. En el ejemplo: 100 euros * 15% = 15 euros. ... Cómo calculo el IRPF de una facturaBase imponible: 100 euros.(-) IRPF (15%): -15 euros.Total de la factura: 85 euros.

El agente de retención es el comprador o usuario del servicio (designado mediante Resolución de Superintendencia) quien al momento de pagar el precio total de la venta le retiene el 3%. Este porcentaje es declarado y pagado a Sunat.

¿Cuándo se hace la retencion de ISR

ESTÁN OBLIGADOS A EFECTUAR LA RETENCIÓN DEL IMPUESTO QUE SE LES TRASLADE, LOS CONTRIBUYENTES QUE SE UBIQUEN EN ALGUNO DE LOS SIGUIENTES SUPUESTOS: RECIBAN SERVICIOS PERSONALES INDEPENDIENTES, O USEN O GOCEN TEMPORALMENTE BIENES, PRESTADOS U OTORGADOS POR PERSONAS FÍSICAS, RESPECTIVAMENTE.¿Cuándo aplica la retención del 1.25 de ISR

El artículo 113-J de la Ley del Impuesto Sobre la Renta establece la obligación para las personas morales de retener el 1.25% de ISR a las personas físicas del RESICO por las actividades empresariales, servicios profesionales y el uso o goce temporal de bienes.-Las retenciones son descuentos que se realizan sobre una factura a cobrar. Es decir, cuando realizamos una venta comercial y nos ingresa dinero, si nuestro cliente es agente de retención de algún organismo recaudador, nos retendrá un porcentaje del monto a cobrar, en concepto de dicho impuesto.

La retención en la fuente inicia cuando hay una transacción entre una persona, entidad o empresa que paga por un bien o un servicio. Por ejemplo, al momento de pagar un salario, el empleador realiza una retención en la fuente frente al ingreso del trabajador.¿Cómo se aplica la retención

La retención en la fuente inicia cuando hay una transacción entre una persona, entidad o empresa que paga por un bien o un servicio. Por ejemplo, al momento de pagar un salario, el empleador realiza una retención en la fuente frente al ingreso del trabajador.

¿Cuándo hay que aplicar retención a una factura La retención en una factura la deben realizar los autónomos profesionales, cuya actividad está englobada en los epígrafes profesionales del IAE, sección segunda y tercera, cuando facturan a otros profesionales o empresarios, nunca a particulares.

Se aprobó que en 2022 las instituciones que componen el sistema financiero mexicano determinen el impuesto a retener a personas físicas, considerando una tasa anual de 0.08% aplicable sobre el monto del capital que dé lugar al pago de los intereses. Como dato comparativo, en 2021 la tasa aplicable es de 0.97%.El artículo 113-J de la Ley del Impuesto Sobre la Renta establece la obligación para las personas morales de retener el 1.25% de ISR a las personas físicas del RESICO por las actividades empresariales, servicios profesionales y el uso o goce temporal de bienes.

Cuando los contribuyentes presten servicios profesionales a las personas morales, éstas deberán retener, como pago provisional, el monto que resulte de aplicar la tasa del 10% sobre el monto de los pagos que les efectúen, sin deducción alguna, debiendo proporcionar a los contribuyentes comprobante fiscal en el que ...El retenedor efectuará la retención del impuesto en el momento en el que pague el precio o la contraprestación y sobre el monto de lo efectivamente pagado y lo enterará mediante declaración en las oficinas autorizadas, conjuntamente con el pago del impuesto correspondiente al mes en el cual se efectúe la retención o, ...

¿Cuándo se retiene el 2 %

La retención mínima por IRPF que se aplica es del 2 por ciento, para contratos temporales, de duración inferior a un año, en prácticas, convenios con becarios, actividades agrícolas y ganaderas y actividades forestales.La Retención es un descuento realizado tanto en el pago como en el cobro, que generalmente, se aplica al pago de los futuros impuestos, como por ejemplo el IRPF. La Retención es una cantidad de dinero que el pagador descuenta tanto de una factura como de una nómina, según la Ley Tributaria vigente.Consecuencias de no practicar retenciones en la fuente. «No realizada la retención o percepción, el agente responderá por la suma que está obligado a retener o percibir, sin perjuicio de su derecho de reembolso contra el contribuyente, cuando aquél satisfaga la obligación.Por ley, para las personas físicas, los intereses que generen tus inversiones se les retendrá el 20% por ISR. Redactado por Alberto P. Los intereses que se generen por tus inversiones son ingresos, por lo que generan impuestos como cualquier otro ingreso.ESTÁN OBLIGADOS A EFECTUAR LA RETENCIÓN DEL IMPUESTO QUE SE LES TRASLADE, LOS CONTRIBUYENTES QUE SE UBIQUEN EN ALGUNO DE LOS SIGUIENTES SUPUESTOS: RECIBAN SERVICIOS PERSONALES INDEPENDIENTES, O USEN O GOCEN TEMPORALMENTE BIENES, PRESTADOS U OTORGADOS POR PERSONAS FÍSICAS, RESPECTIVAMENTE.

¿Cuándo se retiene el 10% de ISR

Cuando los contribuyentes presten servicios profesionales a las personas morales, éstas deberán retener, como pago provisional, el monto que resulte de aplicar la tasa del 10% sobre el monto de los pagos que les efectúen, sin deducción alguna, debiendo proporcionar a los contribuyentes comprobante fiscal en el que ...El artículo 113-J de la Ley del Impuesto Sobre la Renta establece la obligación para las personas morales de retener el 1.25% de ISR a las personas físicas del RESICO por las actividades empresariales, servicios profesionales y el uso o goce temporal de bienes.

El artículo 113-J de la Ley del Impuesto Sobre la Renta establece la obligación para las personas morales de retener el 1.25% de ISR a las personas físicas del RESICO por las actividades empresariales, servicios profesionales y el uso o goce temporal de bienes.

Generalmente ese 3% se descuenta en el momento formalizar los cheques que el comprador entrega al vendedor en la notaría al firmar la escritura de compraventa. Posteriormente, el transmitente tendrá que llevar a cabo la declaración y el ingreso del impuesto definitivo.8% A personas naturales residentes por servicios profesionales intelectuales que no sean de su profesión. Notarias, registradores de la propiedad y mercantiles. Arrendamiento de bienes inmuebles. Si eres agente de retención, nombrado por Sunat, y tu proveedor emite una factura por más de S/ 700.00 , debes retener y abonar a la institución el Impuesto General a las Ventas (IGV), equivalente al 3% del pago a realizar. Puedes hacerlo por internet o presencialmente.

Si eres agente de retención, nombrado por Sunat, y tu proveedor emite una factura por más de S/ 700.00 , debes retener y abonar a la institución el Impuesto General a las Ventas (IGV), equivalente al 3% del pago a realizar. Puedes hacerlo por internet o presencialmente.

Similar articles

- ¿Cuánto costaba entrada Barça Madrid femenino. Novedad aquí - ¿Cuánto costó la entrada Barça Madrid Femenino

- ¿Qué dicen los psicólogos sobre la soledad. Novedad aquí - ¿Qué dice la psicología de la soledad

- ¿Qué licencias se vencen en 2022. Novedad aquí - ¿Cuánto tiempo se puede conducir con el carnet de conducir caducado

- ¿Cuál es el trabajo que gana más dinero en Estados Unidos. Novedad aquí - ¿Cuál es el trabajo que se gana más dinero

- ¿Cuál es el 50% del 8. Novedad aquí - ¿Cuánto es el 50%

- ¿Dónde ver Carlos Alcaraz Miami Open 2022. Novedad aquí - ¿Dónde se puede ver el partido de Alcaraz hoy

- ¿Qué comen los soldados rusos. Novedad aquí - ¿Qué comen los soldados en la guerra

- ¿Qué es SD en boxeo. Novedad aquí - ¿Qué significa TD en el boxeo

- ¿Quién ganó la fortaleza 28 de Marzo 22. Novedad aquí - ¿Quién gana la ventaja hoy 28 de marzo

- ¿Quién a ganado más partidos entre México y Ecuador. Novedad aquí - ¿Cuántas veces a ganado México a Ecuador

- ¿Cuánto le ha ofrecido el PSG a Mbappé. Novedad aquí - ¿Cuánto le pagó el PSG a Mbappé

- ¿Cuántas veces le a ganado Cruz Azul a Tigres. Novedad aquí - ¿Cuál es el equipo más ganador del fútbol mexicano

- ¿Cómo sacar los 5 dólares de PayPal. Novedad aquí - ¿Cómo sacar 5 dólares de PayPal

- ¿Cuánto se paga de impuestos en el Melate. Novedad aquí - ¿Cuánto te quita el SAT si ganas el Melate

- ¿Cuánto cuesta ver el fútbol mexicano. Novedad aquí - ¿Cuánto cuesta ver fútbol mexicano

Popular articles

- ¿Cuánto le cuesta a España el festival de Eurovisión. Novedad aquí - ¿Cuánto le cuesta a España ir a Eurovisión

- ¿Dónde se puede aprender a hackear. Novedad aquí - ¿Dónde puedo aprender a ser hacker

- ¿Qué le pasaba en la pierna al cantante de Maneskin. Novedad aquí - ¿Qué sexualidad es Damiano David

- ¿Cómo se llama el juego de adivinar las banderas. Novedad aquí - ¿Cómo se llama el juego de adivinar banderas

- ¿Cuántas Libertadores tiene boca 2021. Novedad aquí - ¿Cuántas copas Libertadores tiene Boca y River

- ¿Cuánto gana un jugador de Segunda División B en España. Novedad aquí - ¿Cuánto gana un jugador de 2 B División

- ¿Quién es el mejor equipo de Nuevo León. Novedad aquí - ¿Quién es el equipo más grande de Nuevo León

- ¿Quién es mejor Atalanta vs Milán. Novedad aquí - ¿Quién ganará Milan o Atalanta

- ¿Dónde juega Chile vs Australia. Novedad aquí - ¿Dónde se va a jugar el Mundial en 2022

- ¿Qué número es la séptima. Novedad aquí - ¿Qué número es la septima

- ¿Qué pasa si un perro y un gato tiene hijos. Novedad aquí - ¿Qué pasa cuando juntas un perro y un gato

- ¿Cuántas horas al día entrena un futbolista de élite. Novedad aquí - ¿Cuánto tiempo entrena un deportista de élite

- ¿Quién es el máximo goleador de la selección italiana. Novedad aquí - ¿Quién es el máximo goleador de la selección de Italia

- ¿Cómo quedó Monterrey vs América. Novedad aquí - ¿Cuánto quedó el América el día de hoy

- ¿Que te preguntan en una entrevista en Burger King. Novedad aquí - ¿Que te preguntan en una entrevista de trabajo en Burger King