¿Cómo se calcula el reintegro. Novedad aquí - ¿Qué es el tipo de compensación del 12% en IVA

Esta compensación será la cantidad resultante de aplicar al precio de venta de los productos obtenidos en explotaciones agrícolas o forestales y en los servicios accesorios a las mismas el 12%.

Esta compensación será la cantidad resultante de aplicar al precio de venta de los productos obtenidos en explotaciones agrícolas o forestales y en los servicios accesorios a las mismas el 12%.La retención de IRPF para un agricultor en el régimen general de agricultura, ganadería y pesca es del 2%. Los agricultores que tributan en este régimen no tienen la necesidad de emitir facturas. Les basta con presentar tickets, aunque estos deben estar debidamente firmados por cada comprador.

Modelo 341. IVA. Reintegro de compensaciones en el régimen especial de agricultura, ganadería y pesca.

La factura de compensación es un proceso legal, que hoy en día se usa como solución de facturación para pequeñas empresas y autónomos, los cuales, quieren reducir su morosidad. A este fenómeno, se le conoce con el nombre de compensación de deudas, mediante una factura de compensación.

¿Qué es la devolucion y compensación del IVA

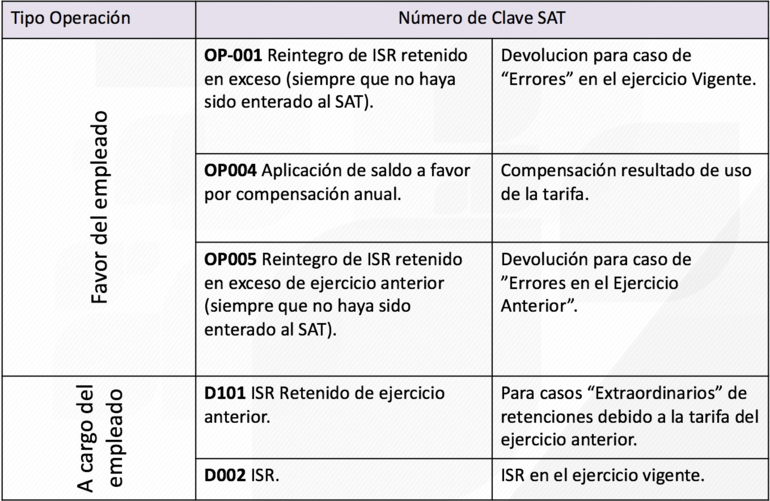

La devolución de impuestos es el derecho que tienen los contribuyentes de recuperar las cantidades pagadas indebidamente al SAT, así como la de los saldos a favor que resulten en sus declaraciones, siempre que se hayan determinado correctamente y conforme a lo previsto en las disposiciones fiscales.¿Cómo funciona la compensación del IVA

La compensación del IVA Dejar el IVA compensar significa restar su importe de los resultados positivos de futuras liquidaciones, hasta consumir la totalidad de la cifra negativa. Si el importe a compensar es elevado, puede aplicarse a las liquidaciones de los cuatro ejercicios posteriores.No están obligados a presentar las declaraciones provisionales y anual de ISR, así como las correspondientes del IVA, tratándose de personas morales de derecho agrario cuando sus ingresos no excedan anualmente de 702 mil 021 pesos para 2022 por cada uno de sus integrantes.

Actualmente los contribuyentes del sector primario pagan una tasa de Impuesto Sobre la Renta del 20 o 21%. Con la reforma hacendaria desaparece este régimen especial, y los agricultores y otros sectores primarios pagarán el 32% de ISR.¿Cuándo se presenta el modelo 353

- Del 1 al 30 del mes siguiente al período de liquidación, o hasta el último día del mes de febrero en el caso de la autoliquidación correspondiente al mes de enero.

El modelo 347 de la Agencia Tributaria AEAT es una declaración informativa anual en la que se recoge el total de las operaciones realizadas con clientes y/o proveedores siempre que el conjunto de dichas operaciones supere los 3.005,06 euros anuales (IVA incluido) durante el ejercicio anterior.

Otra acepción de compensación Es decir, hace referencia al acto de realizar una pago con el fin de reparar un daño o perjuicio. Asimismo, en un sentido más abstracto, compensar puede significar equiparar. Por ejemplo, si una compañía ha registrado pérdidas en un mes, pero al siguiente ha reportado ganancias.¿Cómo funciona la compensación Los CFDI correspondientes son como una forma de pago de tipo “compensación”. Se utiliza al momento de que 2 personas son mutuamente y a la vez son acreedores y deudores, por lo que deciden liquidar las deudas descontando lo que se deben entre sí.

Con el Programa de reintegro del IVA, ahora todas las compras con tarjeta de débito asociadas a la cuenta de la seguridad social, tienen un reintegro de un 15% del valor de la compra, hasta un máximo de $300 por mes por beneficio.Ingresa al Portal del SAT ww.sat.gob.mx /Devoluciones y Compensaciones/Seguimiento de trámites y requerimientos, después de autenticarte con e. firma o contraseña, selecciona la consulta “Requerida”, selecciona “Motivos de inconsistencia”, en seguida se mostrarán las inconsistencias de la devolución automática.

¿Cómo se saca el IVA retenido por compensar

1. Exceso del IVA soportado sobre el IVA repercutido en un período impositivo determinado, que normalmente es un trimestre. En esta situación, el empresario puede solicitar a la Hacienda Pública la devolución o la compensación en trimestres siguientes, si hace declaraciones trimestrales.Según la Agencia Tributaria, tenemos hasta 4 años para compensar un importe con siguientes trimestres. Por lo tanto, si tenemos un saldo a nuestro favor, y proviene de un IVA cercano a los 4 años anteriores, será mejor que solicitemos la devolución.No están obligados a presentar las declaraciones provisionales y anual de ISR, así como las correspondientes del IVA, tratándose de personas morales de derecho agrario cuando sus ingresos no excedan anualmente de 702 mil 021 pesos para 2022 por cada uno de sus integrantes.Si los ingresos no exceden de los $900,000.00 pesos efectivamente cobrados, se exenta el ISR. Y si los ingresos exceden el monto de los 900 mil pesos efectivamente cobrados, el cálculo o la determinación del ISR podrá ir desde el 1% hasta el 2.5%, siempre que no rebase los 3.5 millones de pesos.Para 2022 desaparece para las personas físicas la posibilidad de tributar dentro del régimen de actividades agrícolas, ganaderas, silvícolas y pesqueras y muchas de ellas se peguntan qué pasa con la exención en el pago del impuesto sobre la renta respecto de sus ingresos de hasta 40 veces el valor de la UMA anualizado ...

¿Cuándo se usa el modelo 322

La presentación de este modelo se realizará en los 30 primeros días naturales del mes siguiente a la finalización del correspondiente período de liquidación mensual. Pues los sujetos que forman parte del grupo de entidades deben llevar los Libros de registro a través de la Sede electrónica de la AEAT (SII).¿Quién debe presentar el modelo 340 El artículo 3. De la OM EHA/3787/2008, de 29 de diciembre, contempla en la regulación de este modelo, que están obligados a la presentación del modelo 340 todos aquellos sujetos pasivos de IVA e IGIC inscritos en el registro de devolución mensual.

El error en los datos o la cumplimentación incorrecta de las declaraciones informativas, según el artículo 198 de la Ley General Tributaria, puede ser sancionable Concretamente, con una multa pecuniaria fija de 20 euros por cada dato o conjunto de datos referidos a una misma persona o entidad que hubiera debido ...

Las operaciones que no se incluyen en el modelo 347 son las entregas y adquisiciones de bienes que supongan exportaciones o importaciones (envíos entre el territorio peninsular español o las islas Baleares y las islas Canarias, Ceuta y Melilla).Artículo 2187. La compensación no procede sino cuando ambas deudas consisten en una cantidad de dinero, o cuando siendo fungibles las cosas debidas, son de la misma especie y calidad, siempre que se hayan designado al celebrarse el contrato. ¿Cómo funciona la compensación Los CFDI correspondientes son como una forma de pago de tipo “compensación”. Se utiliza al momento de que 2 personas son mutuamente y a la vez son acreedores y deudores, por lo que deciden liquidar las deudas descontando lo que se deben entre sí.

¿Cómo funciona la compensación Los CFDI correspondientes son como una forma de pago de tipo “compensación”. Se utiliza al momento de que 2 personas son mutuamente y a la vez son acreedores y deudores, por lo que deciden liquidar las deudas descontando lo que se deben entre sí.

Similar articles

- ¿Dónde se puede ver España Suecia de balonmano. Novedad aquí - ¿Dónde ver Final Europeo balonmano 2022

- ¿Qué país tiene más dinero Dubái o Estados Unidos. Novedad aquí - ¿Quién es más rico Qatar o Emiratos Árabes Unidos

- ¿Dónde ver Open Montreal 2022. Novedad aquí - ¿Dónde ver el Open de Montreal 2022

- ¿Cómo se juega Stop en el piso. Novedad aquí - ¿Cómo jugar Stop en el piso

- ¿Quién gana la Champion 2022. Novedad aquí - ¿Quién es favorito para ganar la Champions 2022

- ¿Cuándo Japón se abre al mundo. Novedad aquí - ¿Cuándo se abrió Japón al mundo

- ¿Cómo llega Serbia al mundial. Novedad aquí - ¿Cómo llego Serbia al Mundial 2022

- ¿Quién fue Juanito Real Madrid. Novedad aquí - ¿Cuándo murió Juanito jugador del Real Madrid

- ¿Cuántos años tiene Génova. Novedad aquí - ¿Cuántos habitantes tiene Génova 2022

- ¿Cuándo empiezan los juegos de basketball. Novedad aquí - ¿Cuándo sale el calendario NBA 2022 2023

- ¿Cuándo se juegan los playoff de la Euroliga de baloncesto. Novedad aquí - ¿Cuándo son los playoffs de la Euroliga 2022

- ¿Qué es la MLS. Novedad aquí - ¿Qué significa la sigla MLS

- ¿Quién gana la Copa Sudamericana 2022. Novedad aquí - ¿Quién ganará la Copa Sudamericana

- ¿Cuál es el problema de la cementera Cruz Azul. Novedad aquí - ¿Qué problemas tiene la cementera Cruz Azul

- ¿Qué equipo a ganado más Supercopas de España. Novedad aquí - ¿Quién tiene más Supercopas de Europa el Madrid o el Barça

Popular articles

- ¿Qué número es Neymar en el PSG 2022. Novedad aquí - ¿Qué número USA Neymar en el PSG 2022

- ¿Cómo eliminar cuenta de Olimpo bet. Novedad aquí - ¿Cómo eliminar cuenta Olimpo bet

- ¿Dónde se ve el Mundial. Novedad aquí - ¿Dónde ver el Mundial 2022 en México

- ¿Cuál es la capacidad máxima del estadio Azteca. Novedad aquí - ¿Cuál es la capacidad del estadio más grande del mundo

- ¿Cuántos puntos tiene el América en la tabla. Novedad aquí - ¿Cómo ba la tabla de la Liga Colombiana 2022

- ¿Qué significa la letra A en Samsung. Novedad aquí - ¿Qué significa la letra A en los Samsung

- ¿Qué necesita Santos para pasar. Novedad aquí - ¿Que necesitamos para hacernos santos

- ¿Dónde ver Liverpool vs Manchester United en México. Novedad aquí - ¿Dónde ver Manchester United vs Liverpool en México

- ¿Cuál es la barra más brava. Novedad aquí - ¿Cuál es la barra más brava del mundo

- ¿Qué juego hay de fútbol hoy. Novedad aquí - ¿Qué juego hay de la liga española hoy

- ¿Qué pasa si no facturo todos mis ingresos. Novedad aquí - ¿Qué pasa si no facturo nada

- ¿Cómo saber si un producto es original con el código. Novedad aquí - ¿Cómo saber si el código de barras es original

- ¿Cuándo es la pretemporada del Real Madrid 2022. Novedad aquí - ¿Cuándo empieza la pretemporada el Real Madrid 2022

- ¿Cuánto mide el estadio Ramón Sánchez-Pizjuán. Novedad aquí - ¿Cuánto mide el campo de fútbol del Sevilla

- ¿Cómo poner un recordatorio cada 3 días. Novedad aquí - ¿Cómo poner un recordatorio cada 2 días