¿Cuándo se libera el saldo retenido BBVA. Novedad aquí - ¿Cómo liberar un saldo retenido en BBVA

Entra a la app BBVA México. Desde tu celular, entra a la app BBVA México; después, elige la cuenta a la que se hizo el cargo no reconocido; en la opción Últimos movimientos, presiona Ver todos.Elige el movimiento.Confirma y espera el abono.Confirma el depósito.

Entra a la app BBVA México. Desde tu celular, entra a la app BBVA México; después, elige la cuenta a la que se hizo el cargo no reconocido; en la opción Últimos movimientos, presiona Ver todos.Elige el movimiento.Confirma y espera el abono.Confirma el depósito.Tienes 90 días naturales a partir del movimiento de compra para presentar tu aclaración. Reúne los requisitos, previo a solicitar tu aclaración.

La retención bancaria es una acción preventiva en la que una entidad financiera congela un importe del saldo de una cuenta para analizar un movimiento sospechoso o inusual. El saldo retenido se traduce en la diferencia que se visualiza entre el saldo contable y el saldo disponible.

El saldo retenido es un movimiento en proceso, es necesario esperar a que este saldo se libere para que aparezca el movimiento. El saldo retenido se libera en un lapso de 1 a 30 días naturales.

¿Qué significa retenciones en BBVA

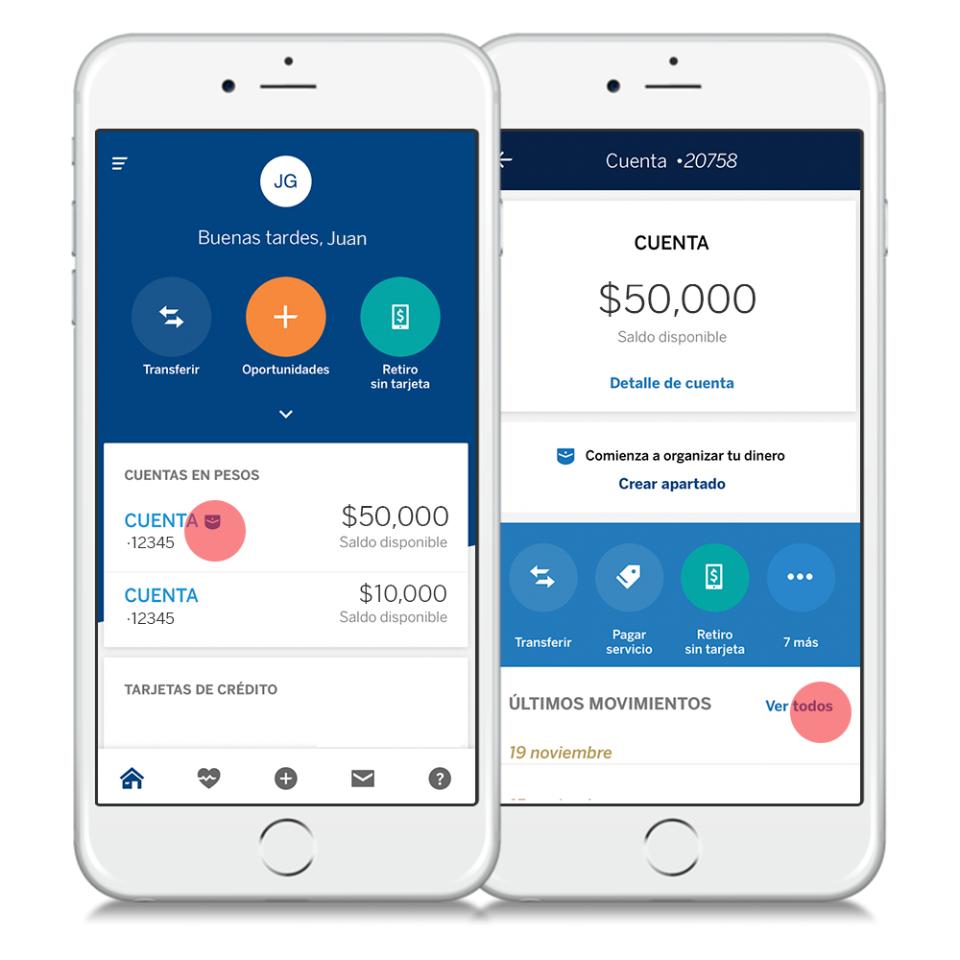

El saldo contable difiere del disponible cuando hay una o más operaciones pendientes por procesar. A estas operaciones pendientes se les llama Retenciones y las puedes verificar ingresando a tus movimientos y seleccionando la opción Ver todos.¿Por qué se retiene el saldo

En la práctica, el saldo retenido cambia a disponibilidad real únicamente por dos causas: O bien porque ha llegado la fecha de abono final del gasto comprometido, o bien por no realizarse finalmente esta operación al ser anulada por una de las partes. El banco puede encontrar un gasto fraudulento o irregular.El saldo contable difiere del disponible cuando hay una o más operaciones pendientes por procesar. A estas operaciones pendientes se les llama Retenciones y las puedes verificar ingresando a tus movimientos y seleccionando la opción Ver todos.

Una retención de depósito significa que, si bien el monto de un cheque se abonó en su cuenta, no se encuentra disponible para su uso. La política general de Wells Fargo Bank es poner a su disposición los fondos depositados el primer día laborable posterior al día en que el banco haya recibido el depósito.¿Qué son las retenciones del banco BBVA

El saldo contable difiere del disponible cuando hay una o más operaciones pendientes por procesar. A estas operaciones pendientes se les llama Retenciones y las puedes verificar ingresando a tus movimientos y seleccionando la opción Ver todos.El reembolso de Puntos BBVA se aplicará en automático y se verá reflejado en el estado de cuenta de la tarjeta participante bajo el concepto "REEMBOLSO POR PROMOCION" dentro de los 10 días hábiles posteriores a la fecha fin de la promoción.

El plazo máxima de detención es de 72 horas y por norma general debes ser puesto a disposición judicial en ese plazo. Si este plazo, por la investigación tiene que ser ampliado debe serlo por el Juez de instrucción nunca por la propia policía. Lo normal es que un detención se prolongue 24 horas pudiendo ser menos.El saldo contable difiere del disponible cuando hay una o más operaciones pendientes por procesar. A estas operaciones pendientes se les llama Retenciones y las puedes verificar ingresando a tus movimientos y seleccionando la opción Ver todos.

Se aplicará una sanción sobre el importe de las retenciones no ingresadas, o sobre la liquidación de las mismas, que efectúe la Agencia Tributaria en caso de que no se hubiera presentado declaración. Además, también habrá sanción por la no presentación, o presentación errónea, del modelo 190 (Declaración Informativa).El saldo retenido es la parte del saldo actual de la que temporalmente no puedes disponer. La causa puede ser: Un ingreso en metálico realizado por cajero cuando aún no se ha validado el contenido del sobre. Un ingreso de un cheque que todavía no se haya hecho efectivo.

¿Qué pasa cuándo finaliza una retencion

El saldo retenido por una operación con tarjeta se encuentra pendiente de aprobación. En otras palabras, ese dinero está bloqueado y no puede usarse. Es como si ya estuviese apalabrado. Solo si el banco rechaza el pago o la empresa receptora hace una devolución a tu cuenta podrías utilizar ese capital.3 a 35 días naturales ¿En que tiempo dan respuesta a mi aclaración Depende del tipo de aclaración, el cual varía de 3 a 35 días naturales.La devolución de dinero, se abona a tu cuenta en caso de hacerlo con la tarjeta débito o a tu tarjeta de crédito para que puedas seguir realizando más compras.El saldo retenido es la parte del saldo actual de la que temporalmente no puedes disponer. La causa puede ser: Un ingreso en metálico realizado por cajero cuando aún no se ha validado el contenido del sobre. Un ingreso de un cheque que todavía no se haya hecho efectivo.Son un porcentaje fijo, aplicado en la nómina, del que se hacen cargo tanto la empresa como el trabajador. Estas deducciones ayudan a 'costear” los servicios de la Seguridad Social.

¿Por qué se hacen las retenciones

La retención en la fuente inicia cuando hay una transacción entre una persona, entidad o empresa que paga por un bien o un servicio. Por ejemplo, al momento de pagar un salario, el empleador realiza una retención en la fuente frente al ingreso del trabajador.La causa puede ser: Un ingreso en metálico realizado por cajero cuando aún no se ha validado el contenido del sobre. Un ingreso de un cheque que todavía no se haya hecho efectivo. Una retención practicada por la Agencia Tributaria para pagar impuestos y multas, o por embargos.

Los motivos pueden ser varios: no hubo la planeación financiera necesaria, un imprevisto, algún tipo de retraso en el cobro de la nómina o una mala situación económica.

Cuando el tarjetahabiente no reconozca algún cargo dentro de los 90 días naturales contados a partir de la fecha en que haya sido realizado, la emisora deberá liberarlo del pago y abonar los recursos respectivos a más tardar el cuarto día hábil bancario siguiente a la recepción de la objeción.Hasta $8,000 por día o $29,500 al mes. ¿Cuánto se cobra de interés por cada $1000 Como se mencionó dependerá de la tasa de interés que te sea asignada, pero suponiendo que la tasa de interés de tu crédito es del 24%, en ese caso estarías pagando 240 pesos de interés por cada mil pesos que solicites.

¿Cuánto se cobra de interés por cada $1000 Como se mencionó dependerá de la tasa de interés que te sea asignada, pero suponiendo que la tasa de interés de tu crédito es del 24%, en ese caso estarías pagando 240 pesos de interés por cada mil pesos que solicites.

Similar articles

- ¿Cuánto le gano PSG. Novedad aquí - ¿Cómo quedó el PSG el día de hoy

- ¿Dónde ver el partido de Chivas vs Necaxa. Novedad aquí - ¿Dónde van a transmitir el partido de Chivas hoy

- ¿Cómo se hace la división. Novedad aquí - ¿Cómo se hace una división paso a paso

- ¿Qué edad tiene Erundino de los lobos. Novedad aquí - ¿Qué edad tiene Erundino

- ¿Por qué llora un caballo. Novedad aquí - ¿Qué quiere decir cuando un caballo llora

- ¿Cuánto le ganó España a Suiza. Novedad aquí - ¿Cuánto ganó España vs Suiza

- ¿Cuál es el mejor sistema de defensa personal. Novedad aquí - ¿Cuál es el tipo de defensa personal más efectiva

- ¿Qué pasa si uso PAF. Novedad aquí - ¿Qué pasa si me hago muchos PAF

- ¿Qué equipos han tenido un sextete. Novedad aquí - ¿Cuántos equipos han logrado un sextete

- ¿Quién tiene mejor economía México o Brasil. Novedad aquí - ¿Qué economía es más fuerte Brasil o México

- ¿Cuál ha sido el caballo más caro del mundo. Novedad aquí - ¿Cuál fue el caballo más caro de la historia

- ¿Por qué Austria no forma parte de Alemania. Novedad aquí - ¿Qué paso entre Alemania y Austria

- ¿Cómo Suecia salió de la pobreza. Novedad aquí - ¿Cómo salió de la pobreza Suecia

- ¿Quién gana América de Cali vs Tolima. Novedad aquí - ¿Quién gana América vs Tolima

- ¿Qué equipo elimino al Barça. Novedad aquí - ¿Quién elimino a Barcelona 2022

Popular articles

- ¿Cuántos latinos hay en el Salón de la Fama de la NBA. Novedad aquí - ¿Cuántos latinoamericanos hay en el Salón de la Fama de la NBA

- ¿Dónde juega el exjugador de River Buonanotte. Novedad aquí - ¿Dónde juega Buonanotte ex de River

- ¿Cuándo se quema la falla valenciana en Mar del Plata. Novedad aquí - ¿Cuándo es la Falla Valenciana en Mar del Plata 2022

- ¿Qué es más probable que te toque La Primitiva o el Euromillón. Novedad aquí - ¿Qué toca más la Primitiva o el Euromillones

- ¿Cuánto ha quedado Elche Madrid. Novedad aquí - ¿Cómo quedó el partido de hoy día del Real Madrid

- ¿Por qué hay guerra en el Congo. Novedad aquí - ¿Qué es lo que está pasando en el Congo

- ¿Cómo eliminar mi tarjeta de otro dispositivo. Novedad aquí - ¿Cómo desvincular mi tarjeta de todos los dispositivos

- ¿Quién es el hombre más rico de Marruecos. Novedad aquí - ¿Cuántos millonarios tiene Marruecos

- ¿Cuántos partidos va a jugar el Barcelona en Estados Unidos. Novedad aquí - ¿Cuándo juega el Barça en USA

- ¿Dónde ver el Sorteo Europa League hoy. Novedad aquí - ¿Dónde ver el sorteo de la Europa League hoy

- ¿Qué le pasó a Checo en el GP de Canadá. Novedad aquí - ¿Qué le pasó a Checo en el Gran Premio de Canadá

- ¿Dónde ver en vivo España vs Suecia. Novedad aquí - ¿Dónde se puede ver el partido España Suecia

- ¿Cuánto pesa el equipo de un jugador de fútbol americano. Novedad aquí - ¿Cuál es el peso promedio de un jugador de fútbol americano

- ¿Cuándo sale el F1 2023. Novedad aquí - ¿Cuándo sale el juego de Fórmula 1 2023

- ¿Cómo decirle a tu pareja que te haga el amor. Novedad aquí - ¿Cómo pedirle a tu pareja que te haga el amor