¿Qué es valor de la cuota mensual. Novedad aquí - ¿Qué quiere decir cuota mensual

Es la cantidad que tienes que pagar al banco cada mes. Una parte de la cuota corresponde al capital que se va amortizando y la otra parte serán los intereses.

Es la cantidad que tienes que pagar al banco cada mes. Una parte de la cuota corresponde al capital que se va amortizando y la otra parte serán los intereses.La cuota es la cantidad que se tiene que pagar mensualmente. Una parte corresponde al capital que se va amortizando y otra a los intereses. Esta depende de la cantidad de dinero prestada, del tipo de interés, del plazo y de la modalidad de cálculo.

La cuota anual – El costo por año de tener una tarjeta de crédito. Algunos emisores ofrecen tarjetas sin la cuota anual.

La cuota es la suma de los intereses y de la amortización. Es decir: Cuota = Intereses + Amortización. De esta forma, podrás controlar qué gasto es de intereses y qué de amortización.

¿Cómo calcular el valor cuota mensual

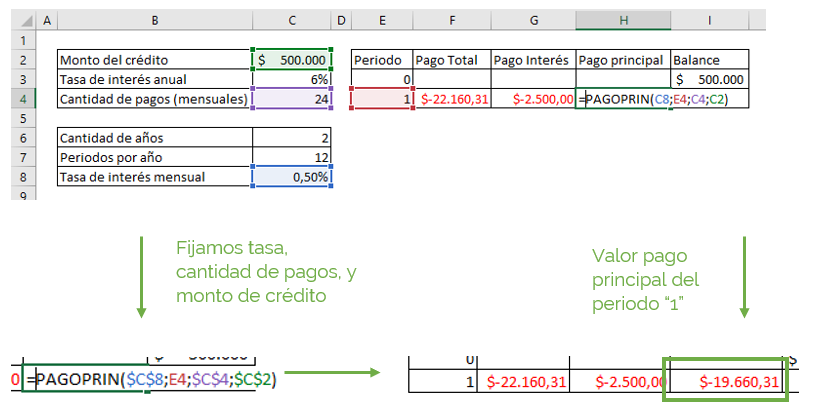

Para calcular cuota préstamo usa la siguiente fórmula: % EA + costo seguros + mantenimiento + la información proporcionada por el usuario (monto del préstamo y plazo). ... Fórmula para calcular cuota fija de un préstamoMonto => (valor a ser prestado)n => numero de meses (Plazo),%MV => Tasa Efectiva Mensual.¿Cómo se calcula la cuota mensual

Para calcular cuota préstamo usa la siguiente fórmula: % EA + costo seguros + mantenimiento + la información proporcionada por el usuario (monto del préstamo y plazo). ... Fórmula para calcular cuota fija de un préstamoMonto => (valor a ser prestado)n => numero de meses (Plazo),%MV => Tasa Efectiva Mensual.Para saber cuánto estarás pagando de intereses, lo que tienes que hacer es multiplicar el monto inicial por la tasa de interés en porcentaje por los plazos de pago. Para saber el monto total que pagarás, únicamente tienes que sumar la cantidad que te dé, del total de intereses, más el monto inicial.

De forma muy resumida (quizás demasiado), la cuota de un préstamo es el resultado de sumar el capital del préstamo y los intereses y dividirlos entre el plazo de amortización . Cuanto más largo sea ese plazo de amortización, más baja será la cuota.¿Cómo saber si una cuota en valor

Una apuesta de valor es aquella en la que la cuota que te ofrece la casa de apuestas está por encima de la probabilidad de que suceda. Es decir, si en el juego de la moneda una casa de apuestas te ofreciera una cuota de 2.2 si apuestas por cara, esa sería una apuesta de valor.

¿Cuánto necesita para la cuota inicial Debe contar por lo menos con el 30% del valor de la vivienda, los bancos pueden otorgar créditos hasta por el 70% restante (80% en el caso de VIS).

Doce cuotas sin interés significa que el precio de contado se divide por 12 y el resultado de esa división es lo que deberíamos pagar mensualmente, durante 12 meses.48 cuotas mensuales son cuatro años pagando un préstamo.

Para saber cuánto estarás pagando de intereses, lo que tienes que hacer es multiplicar el monto inicial por la tasa de interés en porcentaje por los plazos de pago. Para saber el monto total que pagarás, únicamente tienes que sumar la cantidad que te dé, del total de intereses, más el monto inicial.Para determinar el interés que pagas sobre el saldo de tu tarjeta cada mes, divide tu tasa de porcentaje anual entre 360 días. Si tu tarjeta de crédito cobra una APR del 15%, tu interés diario es 0.042% ( 15% / 360 ).

¿Cómo calcular el valor de la cuota mensual

Para calcular cuota préstamo usa la siguiente fórmula: % EA + costo seguros + mantenimiento + la información proporcionada por el usuario (monto del préstamo y plazo). ... Fórmula para calcular cuota fija de un préstamoMonto => (valor a ser prestado)n => numero de meses (Plazo),%MV => Tasa Efectiva Mensual.Las compras a cuotas son aquellas en que el precio del producto o servicio se abona en distintas etapas (o sea, cuotas). Si una persona compra un televisor de 1.200 pesos y decide abonarlo en doce cuotas, deberá pagar 100 pesos por cuota, lo que quiere decir que terminará de pagarlo recién en doce meses.De forma muy resumida (quizás demasiado), la cuota de un préstamo es el resultado de sumar el capital del préstamo y los intereses y dividirlos entre el plazo de amortización . Cuanto más largo sea ese plazo de amortización, más baja será la cuota.Entonces para conocer la tasa anual se debe multiplicar la tasa mensual (1) por la cantidad de meses (12), de esta forma se obtiene una tasa nominal anual de 12%. Quiere decir que la persona que solicite el préstamo de $1.000 deberá pagar $120 anuales de intereses, y se calculan de esta forma: 1.000× 0.12= 120.Para obtener el pago mensual de un préstamo se tiene que restar la proporción del interés a 1 y luego dividir el resultado por el interés periódico.

¿Cómo saber cuánto voy a pagar por un préstamo

Para saber cuánto estarás pagando de intereses, lo que tienes que hacer es multiplicar el monto inicial por la tasa de interés en porcentaje por los plazos de pago. Para saber el monto total que pagarás, únicamente tienes que sumar la cantidad que te dé, del total de intereses, más el monto inicial.¿Qué es la tasa de interés

| Tasa de interés anual | Pago de interés anual | Pago total con IVA |

|---|---|---|

| 10% | $1,000 | $11,160 |

| 15% | $1,500 | $11,740 |

| 20% | $2,000 | $12,320 |

| 25% | $2,500 | $12,900 |

Para saber cuánto estarás pagando de intereses, lo que tienes que hacer es multiplicar el monto inicial por la tasa de interés en porcentaje por los plazos de pago. Para saber el monto total que pagarás, únicamente tienes que sumar la cantidad que te dé, del total de intereses, más el monto inicial.

¿Cómo se calcula el pago mensual de un préstamo Para obtener el pago mensual de un préstamo se tiene que restar la proporción del interés a 1 y luego dividir el resultado por el interés periódico.De forma muy resumida (quizás demasiado), la cuota de un préstamo es el resultado de sumar el capital del préstamo y los intereses y dividirlos entre el plazo de amortización . Cuanto más largo sea ese plazo de amortización, más baja será la cuota. Los intereses se calculan siempre sobre el capital vivo, es decir, sobre lo que nos queda por pagar. Así, si nos prestan 12.000 € al 7%, el primer año del préstamo pagaremos el 7% de 12.000 € = 840 € ( = I1). La cuantía de la amortización sería el resto de la cuota, es decir, A1 = 2.926,69-840 = 2.086,69 €.

Los intereses se calculan siempre sobre el capital vivo, es decir, sobre lo que nos queda por pagar. Así, si nos prestan 12.000 € al 7%, el primer año del préstamo pagaremos el 7% de 12.000 € = 840 € ( = I1). La cuantía de la amortización sería el resto de la cuota, es decir, A1 = 2.926,69-840 = 2.086,69 €.

Similar articles

- ¿Qué puedo hacer para vender en mi casa. Novedad aquí - ¿Qué hacer con una casa que no se puede vender

- ¿Cuál es la causa principal del calentamiento global. Novedad aquí - ¿Cuáles son las causas que provocan el calentamiento global

- ¿Cómo terminó el partido del Cali hoy. Novedad aquí - ¿Cómo terminó el Cali hoy

- ¿Cuántas copas tiene Gallos. Novedad aquí - ¿Cuántos titulos tiene gallos

- ¿Cómo va la segunda división de Francia. Novedad aquí - ¿Cómo se llama la segunda Liga de Francia

- ¿Qué Mundial ganó Paraguay. Novedad aquí - ¿Cuántas veces ganó Paraguay un Mundial

- ¿Cuánto es el sueldo de Coutinho. Novedad aquí - ¿Quién es el que más cobra en el Barcelona

- ¿Cuál es el país más caro para vivir en Europa. Novedad aquí - ¿Cuál es el país europeo más barato para vivir

- ¿Cómo se juega el Omaha poker. Novedad aquí - ¿Cómo se juega Omaha poker

- ¿Dónde se jugará la Final de la Champions 2022. Novedad aquí - ¿Cuándo se juega la final de la Champion 2022

- ¿Dónde ver las semifinales de la NBA 2022. Novedad aquí - ¿Dónde ver las semifinales de la NBA

- ¿Cuáles son las 17 reglas del fútbol. Novedad aquí - ¿Cuáles son las 17 reglas del fútbol campo

- ¿Quién es el jugador más caro de la NFL. Novedad aquí - ¿Cuál es el equipo más caro de la NFL

- ¿Cuáles son las desventajas de hacer yoga. Novedad aquí - ¿Qué desventajas tiene la práctica del yoga

- ¿Dónde ver partidos de fútbol gratis en Internet. Novedad aquí - ¿Cómo puedo ver un partido de fútbol en vivo por internet

Popular articles

- ¿Dónde ver Marruecos vs Algeria. Novedad aquí - ¿Dónde puedo ver la Copa Africana de Naciones

- ¿Qué copas tiene Santa Fe. Novedad aquí - ¿Cuántas copas tiene el Santa Fe

- ¿Qué es el fenómeno de La Niña 2022. Novedad aquí - ¿Qué es el fenomeno de la niña 2022

- ¿Cómo se llama el juego de las brujas. Novedad aquí - ¿Cómo se llama el juego de la bruja

- ¿Cómo poner modo pantalla completa. Novedad aquí - ¿Cómo hago para que se vea toda la pantalla completa

- ¿Cuántas Super Copas de Europa. Novedad aquí - ¿Qué equipo de fútbol tiene más Supercopas de Europa

- ¿Qué país no ha participado en ninguna guerra. Novedad aquí - ¿Qué países no han perdido ninguna guerra

- ¿Cómo van los Warriors de la NBA. Novedad aquí - ¿Cómo salieron los Warriors hoy

- ¿Qué marca de zapatos usa Ramos. Novedad aquí - ¿Qué marca USA Ramos

- ¿Dónde está jugando la selección de Honduras. Novedad aquí - ¿Donde juegan los jugadores dela selección de Honduras

- ¿Qué se necesita para entrar a sala VIP. Novedad aquí - ¿Qué tarjetas te permiten entrar a salas VIP

- ¿Cuándo se juega la final en Sevilla. Novedad aquí - ¿Cuándo se jugará la final de la Copa del Rey 2022

- ¿Qué juega Estudiantes de Mérida. Novedad aquí - ¿Cuándo juega Estudiantes de Mérida 2022

- ¿Cuánto cuesta ir de Monterrey a Querétaro en carro. Novedad aquí - ¿Cuánto se gasta de casetas de Monterrey a Querétaro

- ¿Cuáles son los mayores ganadores de la Champions. Novedad aquí - ¿Quién ha ganado más titulos de Champions