¿Qué dice el art 14 de la Ley del ISR. Novedad aquí - ¿Cuándo se aplica el 25% y 30% de renta

No tendrán que presentar la Renta las personas que cobren menos de 14.000 euros anuales siempre que: -Perciban pensiones compensatorias del cónyuge o anualidades por alimentos. -Perciban rendimientos que estén sujetos a un tipo fijo de retención. -Perciban ingresos de un pagador que no esté obligado a retener.

La declaración de los no residentes será a una tasa impositiva entre el 19% y el 24%, de acuerdo al tipo de ingresos y país donde resida. Para el cálculo se toman los ingresos obtenidos en España por actividades económicas, posesión de una segunda residencia, pensiones y rentas de capital inmobiliario.

Por tanto, estará obligado a presentar la declaración del Impuesto sobre el Patrimonio cuando cumpla alguna de las siguientes circuntancias: El valor de sus bienes o derechos resulta superior a 2.000.000 euros. La cuota tributaria por este impuesto resulta a ingresar.

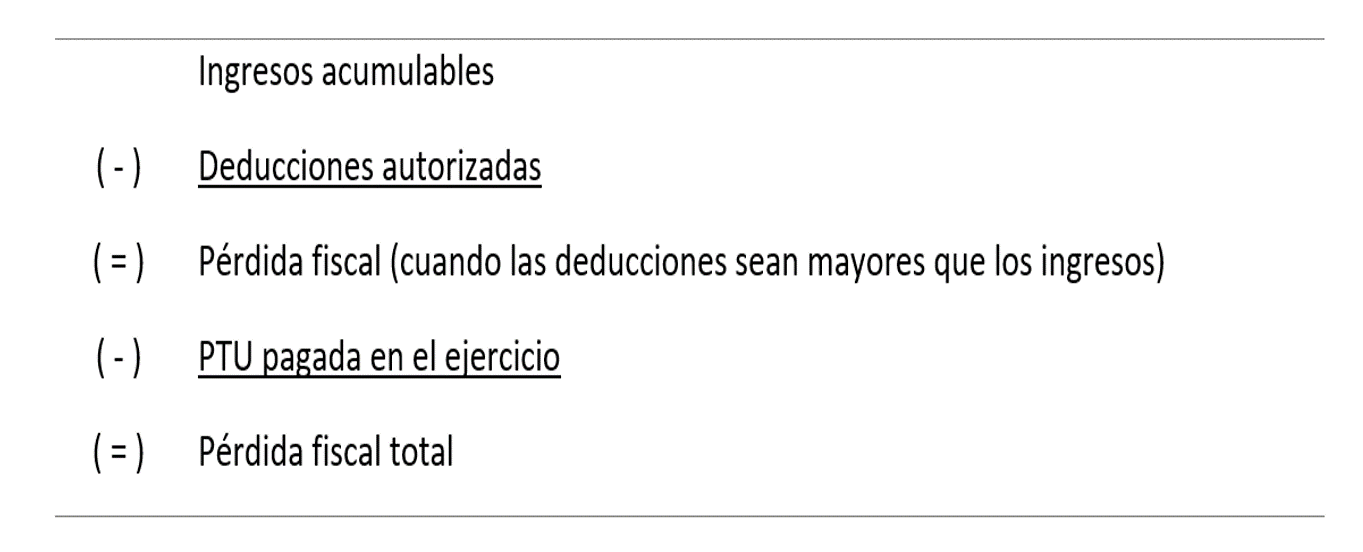

¿Qué señala el artículo 37 de la ley del Impuesto a la Renta

El artículo 37 del TUO de la Ley del Impuesto a la Renta (LIR) dispone que a fin de establecer la renta neta de tercera categoría se deducirá de la renta bruta los gastos necesarios para producirla y mantener su fuente.¿Cuándo se retiene el 2%

La retención mínima por IRPF que se aplica es del 2 por ciento, para contratos temporales, de duración inferior a un año, en prácticas, convenios con becarios, actividades agrícolas y ganaderas y actividades forestales.Los casos en que sea obligatorio hacer la declaración de la renta son los siguientes: Asalariados con un solo pagador: deberán declarar si sus ingresos son superiores a 22.000 euros anuales. Asalariados con dos o más pagadores: deberán declarar si sus ingresos son superiores a 14.000 euros anuales.

La respuesta es no. No se paga más a Hacienda por tener más pagadores. Esta confusión suele producirse por un hecho habitual: cuando tienes más de un pagador, la declaración anual del IRPF suele salir positiva.¿Cuánto paga un no residente por la venta de un inmueble

Cuando un no residente transmite un inmueble situado en España, el comprador está obligado a practicar una retención del 3% del valor de la venta e ingresarla en Hacienda en el plazo de 1 mes desde la fecha de la venta, utilizando el modelo 211.

Generalmente ese 3% se descuenta en el momento formalizar los cheques que el comprador entrega al vendedor en la notaría al firmar la escritura de compraventa. Posteriormente, el transmitente tendrá que llevar a cabo la declaración y el ingreso del impuesto definitivo.

Una de las fórmulas para reducir el impuesto sobre el patrimonio es recurrir a productos que están exentos del pago del mismo como son los Planes de Pensiones, los Seguros PPA, los de Dependencia y los de Ahorro e Inversión siempre y cuando cumplan ciertas características.Están obligados a presentar declaración del impuesto de patrimonio los contribuyentes cuya cuota resulte a ingresar o si el valor de los bienes y derechos supera los dos millones de euros.

- Las personas jurídicas seguirán siendo sujetos del Impuesto hasta el momento en que se extingan. Artículo 16. - En el caso de sociedades conyugales, las rentas que obtenga cada cónyuge serán declaradas independientemente por cada uno de ellos.La Ley del Impuesto a la Renta señala en su artículo 44 que gastos no se consideran deducibles para la determinación de la Renta Imponible de Tercera Categoría, y algunos de estos son: Los gastos personales y de sustento del contribuyente y sus familiares.

¿Cuándo se retiene el 8 %

8% A personas naturales residentes por servicios profesionales intelectuales que no sean de su profesión. Notarias, registradores de la propiedad y mercantiles. Arrendamiento de bienes inmuebles.La declaración que hacemos este año se basa en las rentas obtenidas durante el año 2019. Por lo tanto, si este año a tu pareja le sale a pagar pero no estás obligado, Hacienda no tendrá en cuenta el resultado del borrador de cara al año que viene, tanto si hubiese salido a devolver como a pagar.Inmediatamente se iniciará un procedimiento sancionador: infracción que conlleva una sanción de entre el 50% y el 150% del total de la deuda y puede graduarse: si se ha causado perjuicio económico a Hacienda. si se han cometido de forma repetida otras infracciones tributarias.La principal razón por la cual es común que la declaración de los trabajadores con dos pagadores 'salga a pagar' es porque el segundo pagador aplica las respectivas retenciones fiscales como si fuera un único pagador, sin que tenga en cuenta a los otros pagadores, por lo que aplicará un porcentaje menor de retención ...La consulta se realiza accediendo a tu expediente a través del Servicio de tramitación del borrador/declaración (Renta WEB). Con carácter general, la devolución se efectúa mediante transferencia bancaria a la cuenta de tu titularidad que hayas indicado en el documento de ingreso o devolución.

¿Cómo hacer para no pagar impuestos por la venta de una casa

Se encuentran exentos de pagar el ISR los ingresos obtenidos por la enajenación de casa habitación hasta por un monto de 700,000 Udis (alrededor de 3 millones 696,993 pesos) por persona siempre que acredite ser precisamente su casa con los siguientes documentos: recibos de luz, recibos de teléfono, estados de cuenta ...Sobre los primeros 6.000 euros de ganancia habrá que pagar un 19%. Entre 6.000 y 50.000 euros de ganancia el pago es de un 21%. De 50.000 a 200.000 euros de ganancia se abona un 23%. A partir de 200.000 euros de ganancia el impuesto es de un 26%.

Si te encuentras obligado a pagar Importante: Los recibos por honorarios emitidos a personas, empresas o entidades calificadas como agentes de retención, están sujetos a retención del impuesto a la renta por el 8% del monto total del recibo emitido.

Lo sujetos pasivos del impuesto al patrimonio son: Las personas naturales, nacionales o extranjeras, que no tengan residencia en el país, respecto de su patrimonio poseído directamente en el país, salvo las excepciones previstas en los tratados internacionales y en el derecho interno.Es decir, para calcular nuestro patrimonio habría que sumar el valor de todas nuestras propiedades, inversiones y posiciones financieras y restarle el de las deudas (hipotecas, créditos, impuestos pendientes de pago...). El resultado sería nuestro patrimonio neto. xisten muchas fórmulas para evitar el pago del impuesto si tienes mucho dinero, como camuflar el patrimonio en empresas, depositarlo en productos de ahorro para la jubilación o crear sicavs o sociedades patrimoniales para que el patrimonio no sea de una persona sino de una sociedad que tributa a un tipo bajo.

xisten muchas fórmulas para evitar el pago del impuesto si tienes mucho dinero, como camuflar el patrimonio en empresas, depositarlo en productos de ahorro para la jubilación o crear sicavs o sociedades patrimoniales para que el patrimonio no sea de una persona sino de una sociedad que tributa a un tipo bajo.

Similar articles

- ¿Qué ropa llevar a Austria. Novedad aquí - ¿Qué ropa debo llevar a Austria

- ¿Dónde ver partido Melgar hoy. Novedad aquí - ¿Dónde ver Final Sudamericana 2022

- ¿Dónde juega Atlético de Tucuman. Novedad aquí - ¿Dónde juega hoy Atlético Tucumán

- ¿Dónde ver la UFC hoy en España. Novedad aquí - ¿Dónde ver ahora la UFC en España

- ¿Qué debo comer para no tener frío. Novedad aquí - ¿Qué debo comer para no sentir frío

- ¿Dónde ver películas online gratis. Novedad aquí - ¿Cuál es el mejor sitio para ver películas online gratis

- ¿Cuál es la selección con más partidos sin perder. Novedad aquí - ¿Cuál es el récord de partidos sin perder

- ¿Cómo se venda un muñón. Novedad aquí - ¿Qué tipo de vendaje se utiliza para un muñón

- ¿Cuál es el clasico de Leicester City. Novedad aquí - ¿Cuál es el clásico de la Premier League

- ¿Qué tan cierto es ganar dinero por Telegram. Novedad aquí - ¿Qué es Telegram y cómo ganar dinero

- ¿Cuál es el mejor estadio de béisbol del mundo. Novedad aquí - ¿Cuál es el estadio de béisbol más grande del mundo

- ¿Por qué los perros huelen la parte íntima de las personas. Novedad aquí - ¿Qué pasa si una mujer se aparea con un perro

- ¿Quién transmite la Bundesliga en México 2022. Novedad aquí - ¿Quién va a transmitir la Bundesliga en México

- ¿Qué sentimientos se ven en el deporte. Novedad aquí - ¿Qué sentimientos genera el deporte

- ¿Cómo ver Holanda vs Senegal. Novedad aquí - ¿Dónde puedo ver el Mundial de Qatar 2022

Popular articles

- ¿Qué pasó con Yolanda Lievana. Novedad aquí - ¿Cuántos años tiene Yolanda Lievana

- ¿Dónde televisan el Gran Premio de motociclismo. Novedad aquí - ¿Dónde ver el Mundial de Motociclismo 2022

- ¿Cómo ver los marcadores de Google Chrome en el celular. Novedad aquí - ¿Cómo ver marcadores de Chrome en el celular

- ¿Dónde ver el Valencia Basket de hoy. Novedad aquí - ¿Dónde ver Unicaja Valencia Basket hoy

- ¿Qué gama es el moto G2. Novedad aquí - ¿Qué Moto g es gama alta

- ¿Cuándo se juega la final dela Copa Italia. Novedad aquí - ¿Cuándo se juega la final de la Copa Italia 2022

- ¿Cuánto vale el Real Cartagena. Novedad aquí - ¿Qué precio tiene el Real Cartagena

- ¿Quién gana el campeonato 2022. Novedad aquí - ¿Quién será el ganador del Mundial 2022

- ¿Cómo se le llama a un apostador profesional. Novedad aquí - ¿Cómo se le llama a las personas que apuestan

- ¿Cuánto cuesta ir de Bilbao a Barcelona en tren. Novedad aquí - ¿Cuánto tarda el AVE de Barcelona a Bilbao

- ¿Quién transmite la Eurocopa Femenina 2022. Novedad aquí - ¿Dónde ver fútbol femenino Europa

- ¿Qué coche lleva Guardiola. Novedad aquí - ¿Qué formación usaba Guardiola

- ¿Qué barrios evitar en Málaga. Novedad aquí - ¿Cuál es el barrio más rico de Málaga

- ¿Qué ofrece DAZN LaLiga. Novedad aquí - ¿Cuándo se podra ver LaLiga en DAZN

- ¿Cómo empezar de 0 a invertir en la bolsa. Novedad aquí - ¿Cómo invertir en la bolsa por primera vez