¿Cómo calcular la retención de ISR 2022. Novedad aquí - ¿Cómo se calcula la retención del ISR

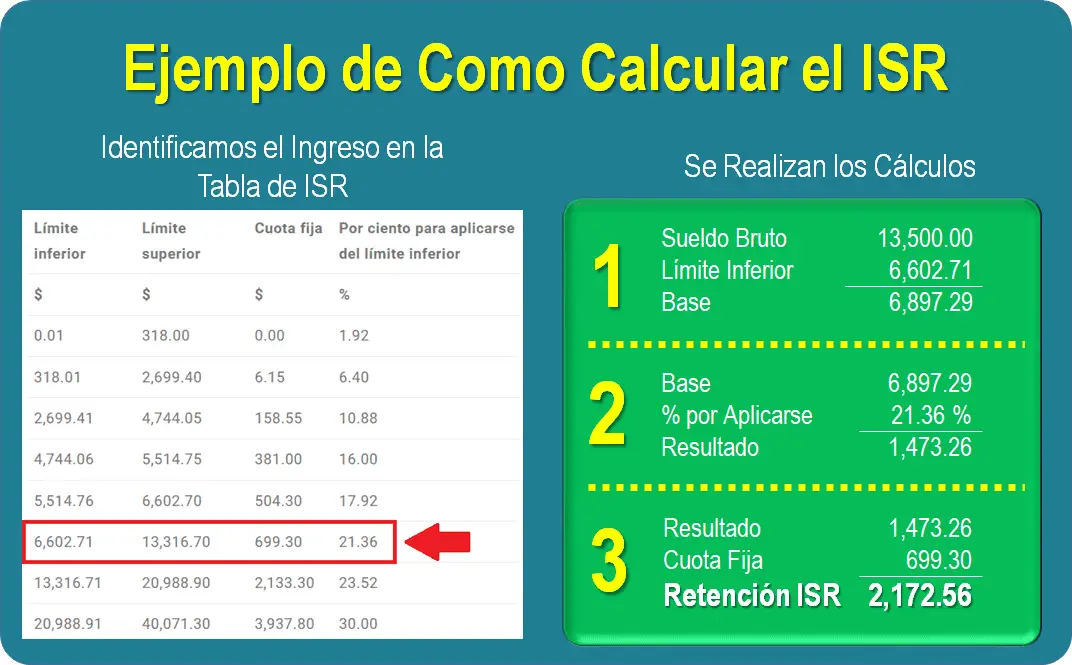

¿Cómo sacar el ISR retenidoDefine el año que deseas calcular.Elige el periodo a calcular de ISR.Define ingresos o salario percibido durante ese período.Identifica Cuota fija y Tasa dependiendo ingresos o salario.Calcula el ISR retenido correspondiente.

¿Cómo sacar el ISR retenidoDefine el año que deseas calcular.Elige el periodo a calcular de ISR.Define ingresos o salario percibido durante ese período.Identifica Cuota fija y Tasa dependiendo ingresos o salario.Calcula el ISR retenido correspondiente.Cálculo IRPF: ¿Cómo se calculan las retenciones de la nómina ... Tabla de retenciones en 2022.

| Rentas 2022 | Tipo aplicable retención |

|---|---|

| De 12.450 euros a 19.999 euros | 24,0% |

| De 20.200 euros a 35.199 euros | 30,0% |

| De 35.200 euros a 59.999 euros | 37,0% |

| De 60.000 euros a 299.999 euros | 45,0% |

¿Cuándo hay que aplicar retención a una factura La retención en una factura la deben realizar los autónomos profesionales, cuya actividad está englobada en los epígrafes profesionales del IAE, sección segunda y tercera, cuando facturan a otros profesionales o empresarios, nunca a particulares.

Retenciones del impuesto por personas morales. o Las personas morales deberán retener la tasa del 1.25% sobre el monto de los pagos que les efectúen a este tipo de contribuyentes. o Deben entregar a la persona física el comprobante fiscal donde conste el pago del impuesto retenido.

¿Cuál es el porcentaje de retención

El agente de retención es el comprador o usuario del servicio (designado mediante Resolución de Superintendencia) quien al momento de pagar el precio total de la venta le retiene el 3%. Este porcentaje es declarado y pagado a Sunat.¿Cuánto te retienen en la nómina

| TRAMOS | TIPO ESTATAL | TIPO TOTAL |

|---|---|---|

| De 20.200 a 35.200 euros | 15,0% | 30,0% |

| De 35.200 a 60.000 euros | 18,5% | 37,0% |

| De 60.000 a 300.000 euros | 22,5% | 45,0% |

| Más de 300.000 euros | 24,5% | 47,0% |

El tipo de retención es el que resulta de dividir la cuota entre la base de retención y multiplicar el resultado por 100. Se expresa con dos decimales. En determinados casos de trabajadores con derecho a deducir por inversión en vivienda habitual, se reduce en dos enteros.

ESTÁN OBLIGADOS A EFECTUAR LA RETENCIÓN DEL IMPUESTO QUE SE LES TRASLADE, LOS CONTRIBUYENTES QUE SE UBIQUEN EN ALGUNO DE LOS SIGUIENTES SUPUESTOS: RECIBAN SERVICIOS PERSONALES INDEPENDIENTES, O USEN O GOCEN TEMPORALMENTE BIENES, PRESTADOS U OTORGADOS POR PERSONAS FÍSICAS, RESPECTIVAMENTE.¿Cuál es la retención por honorarios 2022

2. Honorarios y Comisiones cuando el beneficiario del pago sea una persona natural NO DECLARANTE (Artículo 392 E.T, Inciso 3), será del 11% para contratos que se firmen en el año gravable o que la suma de los ingresos con el agente retenedor supere 3.300 UVT ($119.816.

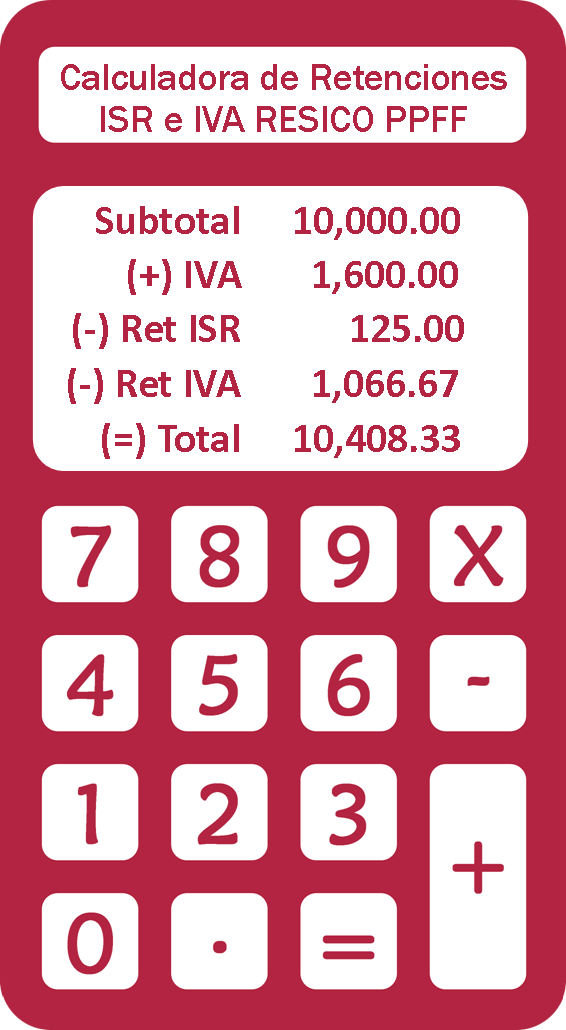

El artículo 113-J de la Ley del Impuesto Sobre la Renta establece la obligación para las personas morales de retener el 1.25% de ISR a las personas físicas del RESICO por las actividades empresariales, servicios profesionales y el uso o goce temporal de bienes.

Cuando los contribuyentes presten servicios profesionales a las personas morales, éstas deberán retener, como pago provisional, el monto que resulte de aplicar la tasa del 10% sobre el monto de los pagos que les efectúen, sin deducción alguna, debiendo proporcionar a los contribuyentes comprobante fiscal en el que ...La retención se aplica antes del impuesto a las ventas. A manera de ejemplo si la compra es de 1.000 más Iva de 190, la base sobre la que se debe calcular la retención es 1.000 y no 1.190. Para el caso de determinar la tope para aplicar retención, igualmente se tiene en cuenta el valor antes de Iva.

Bases y tarifas retención en la fuente 2022| Concepto Retención en la fuente 2022 | Base mínima en UVT ≥ | % |

|---|---|---|

| Compras de café pergamino o cereza | 160 | 0,5% |

| Compras de combustibles derivados del petróleo | 0 | 0,10% |

| Compras generales (declarantes renta) | 27 | 2,5% |

| Compras generales (no declarantes renta) | 27 | 3,5% |

¿Cuándo aplica la retención del 1.25 de ISR

El artículo 113-J de la Ley del Impuesto Sobre la Renta establece la obligación para las personas morales de retener el 1.25% de ISR a las personas físicas del RESICO por las actividades empresariales, servicios profesionales y el uso o goce temporal de bienes.El artículo 113-J de la Ley del Impuesto Sobre la Renta establece la obligación para las personas morales de retener el 1.25% de ISR a las personas físicas del RESICO por las actividades empresariales, servicios profesionales y el uso o goce temporal de bienes.Por ley, para las personas físicas, los intereses que generen tus inversiones se les retendrá el 20% por ISR. Redactado por Alberto P. Los intereses que se generen por tus inversiones son ingresos, por lo que generan impuestos como cualquier otro ingreso.Este porcentaje aumentará progresivamente: en noviembre será el 31,5%, en diciembre 32% y en enero de 2021 volverá al 33%. También se bajarán provisoriamente los porcentajes para derivados de la soja, como aceites, harina o biodiesel.Por ello, el comprobante fiscal generado por el prestador de servicio debe llevar disminuido el 10% por concepto de ISR Retenido por Servicios Profesionales.

¿Cuándo se retiene el 10% de ISR

Cuando los contribuyentes presten servicios profesionales a las personas morales, éstas deberán retener, como pago provisional, el monto que resulte de aplicar la tasa del 10% sobre el monto de los pagos que les efectúen, sin deducción alguna, debiendo proporcionar a los contribuyentes comprobante fiscal en el que ...Retenciones del impuesto por personas morales. o Las personas morales deberán retener la tasa del 1.25% sobre el monto de los pagos que les efectúen a este tipo de contribuyentes. o Deben entregar a la persona física el comprobante fiscal donde conste el pago del impuesto retenido.

El artículo 113-J de la Ley del Impuesto Sobre la Renta establece la obligación para las personas morales de retener el 1.25% de ISR a las personas físicas del RESICO por las actividades empresariales, servicios profesionales y el uso o goce temporal de bienes.

-Las retenciones son descuentos que se realizan sobre una factura a cobrar. Es decir, cuando realizamos una venta comercial y nos ingresa dinero, si nuestro cliente es agente de retención de algún organismo recaudador, nos retendrá un porcentaje del monto a cobrar, en concepto de dicho impuesto.Base de retención Es el valor sobre el cual se aplica la retención. Por ejemplo, en el caso de una compra, es el monto que paga el sujeto pasivo por un producto o servicio. Generalmente ese 3% se descuenta en el momento formalizar los cheques que el comprador entrega al vendedor en la notaría al firmar la escritura de compraventa. Posteriormente, el transmitente tendrá que llevar a cabo la declaración y el ingreso del impuesto definitivo.

Generalmente ese 3% se descuenta en el momento formalizar los cheques que el comprador entrega al vendedor en la notaría al firmar la escritura de compraventa. Posteriormente, el transmitente tendrá que llevar a cabo la declaración y el ingreso del impuesto definitivo.

Similar articles

- ¿Dónde jugarán Chivas vs Atlas. Novedad aquí - ¿Dónde jugarán Chivas Atlas

- ¿Dónde ver el ATP. Novedad aquí - ¿Dónde puedo ver el ATP

- ¿Quién ganó ayer de Liverpool. Novedad aquí - ¿Cómo quedó el Liverpool ayer

- ¿Cuánto dura una ráfaga de viento. Novedad aquí - ¿Cuánto dura una racha de viento

- ¿Quién fallo el penal del Atlético de Madrid. Novedad aquí - ¿Quién ha fallado el penalti del Atlético de Madrid

- ¿Qué hacer en Andorra un día de lluvia. Novedad aquí - ¿Que no me puedo perder de Andorra

- ¿Cuál es la liga con más goles en el mundo. Novedad aquí - ¿Cuál es la liga de fútbol con más goles

- ¿Cómo se dice buenas noches en Londres. Novedad aquí - ¿Cómo se dice hola en Londres

- ¿Quién ganó el Mundial de Clubes en el 2012. Novedad aquí - ¿Qué equipo ganó el Mundial 2012

- ¿Cuántas veces Palmeiras ganó la Libertadores. Novedad aquí - ¿Cuáles son los equipos con más Libertadores

- ¿Cuándo juega Coquimbo 2022. Novedad aquí - ¿Quién juega hoy en el fútbol chileno

- ¿Qué club ha perdido más Champions. Novedad aquí - ¿Quién es el jugador más viejo en ganar la Champions

- ¿Cuántas horas debe dormir un tenista. Novedad aquí - ¿Cuántas horas debo dormir si soy deportista

- ¿Cuántas veces ha ido Honduras a un mundial de fútbol. Novedad aquí - ¿Cuántas veces a ido Honduras a un Mundial

- ¿Cuánto cobra el entrenador del Deportivo de La Coruña. Novedad aquí - ¿Cuánto cobra la plantilla del Deportivo de La Coruña

Popular articles

- ¿Quién tiene más Copas Argentinas. Novedad aquí - ¿Quién tiene más copa en la Argentina

- ¿Qué significa mitad 1X2. Novedad aquí - ¿Qué significa 1X2 primera mitad

- ¿Dónde jugará Argentina vs Venezuela 2022. Novedad aquí - ¿Dónde se va a jugar el Mundial 2022 Argentina

- ¿Quién ganó la pelea de box de hoy. Novedad aquí - ¿Quién ganó la pelea del box hoy

- ¿Qué nacionalidad tiene Kyrgios tenista. Novedad aquí - ¿Qué nacionalidad es Kyrgios

- ¿Que le sirve al Milan para ser campeón. Novedad aquí - ¿Qué título ganó el Milán

- ¿Cuánto cuesta ir al Mundial de Qatar 2022 desde Perú. Novedad aquí - ¿Cuánto cuesta una entrada al Mundial de Qatar 2022

- ¿Cómo va la tabla de posiciones dela Liga de Portugal. Novedad aquí - ¿Cómo va la tabla dela Liga de Portugal

- ¿Quién usa la 7 en el Bayern. Novedad aquí - ¿Quién tiene el número 7 en el Bayern

- ¿Qué número salió el sábado. Novedad aquí - ¿Qué número salió la lotería del sábado

- ¿Dónde televisan la final del tenis de Miami. Novedad aquí - ¿Dónde ver la final de tenis de hoy

- ¿Cuánto gana un jugador de futbol de Tercera División en España. Novedad aquí - ¿Cuánto gana un jugador de la tercera división

- ¿Cuántas veces se puede hacer el golpe Cayo Perico. Novedad aquí - ¿Cuánto tiempo hay que esperar para volver a hacer el golpe a Cayo Perico

- ¿Cómo recibir bonus Bet365. Novedad aquí - ¿Cómo activar bono bet365

- ¿Cómo ir a Venezuela por Brasil. Novedad aquí - ¿Cómo llegar a Venezuela por Brasil