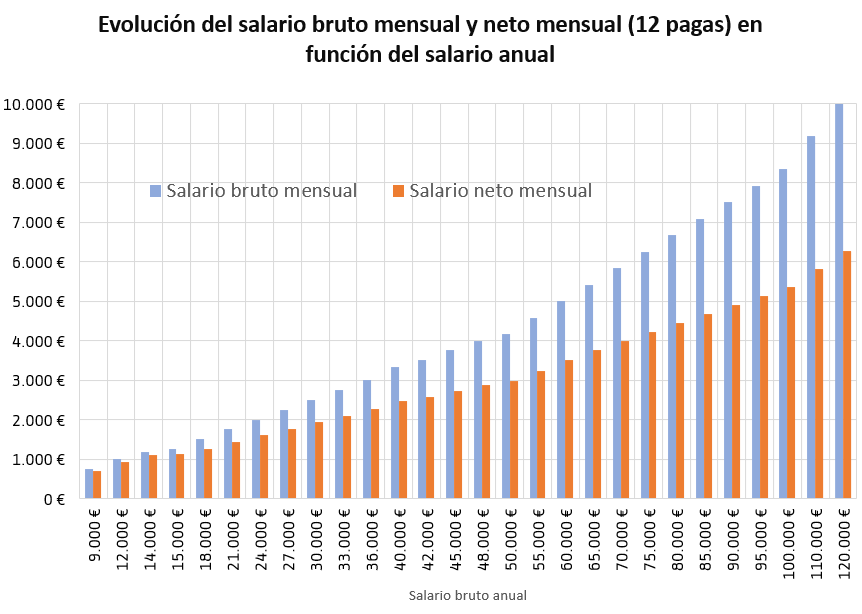

¿Cuánto te quitan de IRPF 2022. Novedad aquí - ¿Cuánto me tienen que retener de IRPF en la nómina

| TRAMOS | TIPO ESTATAL | TIPO TOTAL |

|---|---|---|

| De 20.200 a 35.200 euros | 15,0% | 30,0% |

| De 35.200 a 60.000 euros | 18,5% | 37,0% |

| De 60.000 a 300.000 euros | 22,5% | 45,0% |

| Más de 300.000 euros | 24,5% | 47,0% |

>> Renta: ¿Cómo funcionan los tramos del IRPF ... ¿Cómo calcular el IRPF (Caso práctico)

| Base liquidable general 50.000 € | ||

|---|---|---|

| Tramos | Tipo impositivo | Cuota |

| Primer tramo | 19% de los primeros 12.450 € | 2.365 € |

| Primer segundo | 24% hasta 20.200 € | 1.860 € |

| Primer tercer | 30% hasta 35.200 € | 4.500 € |

La retención mínima por IRPF que se aplica es del 2 por ciento, para contratos temporales, de duración inferior a un año, en prácticas, convenios con becarios, actividades agrícolas y ganaderas y actividades forestales.

La retención de IRPF en la nómina mínima es del 2%. Esto significa que de tu salario bruto anual, dejas de cobrar un 2% cada mes (se lo cobra directamente Hacienda). El caso más común en el que se retiene el mínimo IRPF en la nómina es si tu contrato es temporal y dura menos de un año.

¿Cuándo se retiene el 8 %

8% A personas naturales residentes por servicios profesionales intelectuales que no sean de su profesión. Notarias, registradores de la propiedad y mercantiles. Arrendamiento de bienes inmuebles.¿Cuándo se retiene el 3%

Generalmente ese 3% se descuenta en el momento formalizar los cheques que el comprador entrega al vendedor en la notaría al firmar la escritura de compraventa. Posteriormente, el transmitente tendrá que llevar a cabo la declaración y el ingreso del impuesto definitivo.La retención depende de diversos factores, como son la fecha de inicio y de finalización de tu contrato (en caso de ser temporal), el salario bruto anual o tu situación familiar (estado civil y número de hijos a cargo). En función de estos aspectos, la retención que te tenga que practicar la empresa será mayor o menor.

a) Retención del diez por ciento (10%) del IVA causado: Cuando el agente de retención sea un contribuyente especial, en la adquisición de bienes gravados con tarifa doce por ciento (12%) de IVA a otros contribuyentes especiales.¿Cuándo se retiene el 7 %

La retención de IRPF del 7% puedes ponerlo durante el año del alta y los dos años siguientes. Se cuentan como ejercicios. Por ejemplo: Si te has dado de alta el 30 de mayo del 2022, puedes poner el 7% de IRPF en tus facturas hasta el 31 de diciembre del 2024.

Si te encuentras obligado a pagar Importante: Los recibos por honorarios emitidos a personas, empresas o entidades calificadas como agentes de retención, están sujetos a retención del impuesto a la renta por el 8% del monto total del recibo emitido.

La retención mínima por IRPF que se aplica es del 2 por ciento, para contratos temporales, de duración inferior a un año, en prácticas, convenios con becarios, actividades agrícolas y ganaderas y actividades forestales.Si te encuentras obligado a pagar Importante: Los recibos por honorarios emitidos a personas, empresas o entidades calificadas como agentes de retención, están sujetos a retención del impuesto a la renta por el 8% del monto total del recibo emitido.

Al acceder con tu RUC y clave SOL, sigue la ruta 'Personas' / 'Otras Declaraciones' / 'Solicitudes' / 'Solicito Suspensión de Retenciones de 4ta Categoría' / 'Suspensión de Retención de 4ta Categoría' / 'Formulario 1609'. Luego, completa la información solicitada por el sistema. La evaluación es automática.Si percibes dichas rentas y además otras rentas de cuarta y/o quinta categoría. Para el 2022: - Tus ingresos proyectados por rentas de cuarta y/o quinta categoría no superen el monto de S/ 40,250.00.

¿Quién retiene el 8%

Si te encuentras obligado a pagar Importante: Los recibos por honorarios emitidos a personas, empresas o entidades calificadas como agentes de retención, están sujetos a retención del impuesto a la renta por el 8% del monto total del recibo emitido.Así, si el monto sobrante de las 7 UIT se ubica hasta en 5 UIT, se aplicará una tasa de 8% sobre este monto y el resultado será el impuesto a pagar. Para el tramo entre las 5 hasta 20 UIT, la tasa del IR será de 14%.Para establecer la renta neta de cuarta categoría, el contribuyente podrá deducir de la renta bruta del ejercicio gravable, por concepto de todo gasto, el veinte por ciento (20%) de la misma, hasta el límite de 24 UIT (24 x S/.Si te encuentras obligado a pagar Importante: Los recibos por honorarios emitidos a personas, empresas o entidades calificadas como agentes de retención, están sujetos a retención del impuesto a la renta por el 8% del monto total del recibo emitido.Se aclaró que la adquisición de bienes de origen agrícola, avícola, pecuario, apícola, cunícola, bioacuáticos, forestal y carnes, que se mantengan en estado natural, se sujetará a retención del 1% independientemente de que se emita factura o liquidación de compra de bienes o prestación de servicios.

¿Quién le retiene a quién 2022

Para el año 2022 son agentes de retención en razón al monto de ingresos o patrimonio las personas naturales comerciantes que tenga en el 2021 hayan tenido ingresos o patrimonio bruto superiores a $1.089.La tasa de retención se calcula usando la siguiente fórmula: [número de clientes al final del periodo menos el número de clientes nuevos adquiridos durante el periodo] entre [número de clientes al comienzo del periodo] por 100.

ISR o ISPT (Impuesto sobre el producto del trabajo): ¿cómo hacer su cálculo

| Límite Inferior | Límite Superior | % sobre excedente |

|---|---|---|

| $0.01 | $496.07 | 1,92% |

| $496.08 | $4,210.41 | 6.40% |

| $4,210.42 | $7,399.42 | 10.88% |

| $7,399.43 | $8,601.50 | 16.00% |

Hasta 12.450 euros: 19% De 12.450 euros hasta 20.200 euros: 24% De 20.200 euros hasta 35.200 euros: 30% De 35.200 euros hasta 60.000 euros: 37%

Hasta 12.450 euros: 19% De 12.450 euros hasta 20.200 euros: 24% De 20.200 euros hasta 35.200 euros: 30% De 35.200 euros hasta 60.000 euros: 37%

Similar articles

- ¿Dónde ver la liga danesa. Novedad aquí - ¿Dónde puedo ver la liga danesa

- ¿Qué significa chiringuito en México. Novedad aquí - ¿Por qué se dice chiringuito

- ¿Cómo puedo ver el partido de Uruguay hoy. Novedad aquí - ¿Dónde puedo ver el partido de Uruguay en vivo

- ¿Cómo se les dice a los de Eslovenia. Novedad aquí - ¿Cómo se le llama a la gente de Eslovenia

- ¿Cómo llenar una quiniela de fútbol. Novedad aquí - ¿Cómo rellenar una Quiniela de fútbol

- ¿Cómo ha quedado Cartagena Valencia. Novedad aquí - ¿Cuántos puntos tiene el Cartagena

- ¿Qué tipo de venda se usa en boxeo. Novedad aquí - ¿Cómo vendarse para entrenar boxeo

- ¿Cuál es el SEAT Ibiza más barato. Novedad aquí - ¿Cuánto puede costar un seat ibiza nuevo

- ¿Qué equipos pasaron a la semifinal de la Champions League. Novedad aquí - ¿Qué equipos están en semifinales de la Champions 2022

- ¿Cuál es el truco para ganar la lotería. Novedad aquí - ¿Cuál es el número más probable que salga en la lotería

- ¿Cómo es la vida nocturna en Noruega. Novedad aquí - ¿Cómo es la vida nocturna en España

- ¿Cuál es el minimo para no pagar IRPF. Novedad aquí - ¿Quién está exento de pagar IRPF 2022

- ¿Quién ha sido el mejor basquetbolista de todos los tiempos. Novedad aquí - ¿Quién es el mejor jugador de basket de todos los tiempos

- ¿Qué puesto ocupa el Tottenham. Novedad aquí - ¿Quién es el líder de la liga inglesa

- ¿Cuándo descendió el Racing de Santander. Novedad aquí - ¿Cuándo descendió Racing de Santander

Popular articles

- ¿Cómo se llama el estadio del Real Zaragoza. Novedad aquí - ¿Por qué se llama así la Romareda

- ¿Qué le pasa a Fabio de Vis a Vis. Novedad aquí - ¿Qué pasó con el personaje de Fabio en Vis a Vis

- ¿Qué final juega Argentina vs Italia. Novedad aquí - ¿Dónde ver la final del mundo

- ¿Qué comian los atlantes. Novedad aquí - ¿Qué comen los atlantes

- ¿Qué hacer para no tener alacranes. Novedad aquí - ¿Cómo hacer que se vayan los alacranes

- ¿Dónde hay más alebrijes. Novedad aquí - ¿Dónde se pueden encontrar los alebrijes

- ¿Dónde va a jugar la Juventus. Novedad aquí - ¿Dónde juega la Juve

- ¿Cuánto vale una entrada de la Premier. Novedad aquí - ¿Cuánto cuesta una entrada a un partido de Premier

- ¿Qué hacer si te toca el bote de Euromillones. Novedad aquí - ¿Qué tengo que hacer si me toca el Euromillón

- ¿Cuántas finales le deben a Boca. Novedad aquí - ¿Cuántas finales jugó Boca en total

- ¿Dónde ver los partidos de la semana 3 de la NFL. Novedad aquí - ¿Dónde ver NFL mañana

- ¿Qué significa el número 8 en el fútbol. Novedad aquí - ¿Qué significa el 8 en el fútbol

- ¿Dónde juega el Barça Fútbol Sala. Novedad aquí - ¿Cómo ha quedado hoy el Barcelona de fútbol sala

- ¿Cuánto dinero se lleva el ganador del US Open de golf. Novedad aquí - ¿Cuál es el premio para el ganador del US Open de golf

- ¿Qué tipo de juego es Demon Slayer. Novedad aquí - ¿Cómo se llama el juego de Demon Slayer