¿Qué pasa si no se hace la retención. Novedad aquí - ¿Qué pasa si una empresa no hace retenciones

Es decir, si la empresa no ha retenido lo que debiera, habrá ingresado de menos en el modelo 190, que es el resumen anual de retenciones. A su vez, habrá pagado de más al trabajador. Si recibe un requerimiento de Hacienda para regularizar la situación, no podrá resarcirse descontando esas cantidades al trabajador.

Es decir, si la empresa no ha retenido lo que debiera, habrá ingresado de menos en el modelo 190, que es el resumen anual de retenciones. A su vez, habrá pagado de más al trabajador. Si recibe un requerimiento de Hacienda para regularizar la situación, no podrá resarcirse descontando esas cantidades al trabajador.Consecuencias de no practicar retenciones en la fuente. «No realizada la retención o percepción, el agente responderá por la suma que está obligado a retener o percibir, sin perjuicio de su derecho de reembolso contra el contribuyente, cuando aquél satisfaga la obligación.

Si no declaró las retenciones en la fuente, la multa será del 10%. Si no declara lo que tiene en el exterior, deberá pagar un 1,5% del total de sus bienes fuera del país. Otras sanciones bajaron, la inexactitud tendrá un costo del 100%, antes era del 160%.

Por cada mes que no te retengan en la nómina, ese importe se te acumulará para los meses que sigan o para la declaración de la renta. Esto tiene como consecuencia que debas pagar de golpe todos los impuestos de un año, sin haberlo previsto y con ello puedes tener diferentes problemas en tu economía personal.

¿Qué pasa si no se paga la retención en la fuente a tiempo 2022

De acuerdo con la Dian, pasado el plazo para presentar la declaración hay lugar a una sanción mínima la cual corresponde a 10 UVT del año 2022 que equivalen hoy a $380.000.¿Cuánto tiempo tengo para pagar la retención en la fuente

La retención en la fuente se debe pagar junto con la declaración de retención, o más tardar, dentro de los dos meses siguientes al vencimiento del plazo para declarar.Están obligados a retener o ingresar a cuenta, respecto de las rentas sujetas al IRNR que satisfagan o abonen, entre otros: Las entidades residentes en España (también las entidades en régimen de atribución). Las personas físicas residentes en España que realicen actividades económicas.

La retención en la fuente se debe pagar junto con la declaración de retención, o más tardar, dentro de los dos meses siguientes al vencimiento del plazo para declarar.¿Qué pasa si presentó la retención en la fuente un día después

Si presentas tu declaración de renta después de tu fecha límite, tendrás que pagar una sanción por declarar tarde, conocida como sanción por extemporaneidad.

Es el caso más habitual, ya que la empresa es la responsable de realizar las retenciones de IRPF en la nómina de sus trabajadores y de asegurarse que estas sean correctas, debiendo revisarlas cada vez que aumentan los ingresos del empleado bien por un aumento, bonos por objetivos, paga extra, etc…

La retención mínima que nos pueden aplicar en la nómina es del 2% y nunca podrán retenernos cantidades por debajo de esa cantidad.La retención en la fuente se debe pagar junto con la declaración de retención, o más tardar, dentro de los dos meses siguientes al vencimiento del plazo para declarar.

La retención en la fuente se debe pagar junto con la declaración de retención, o más tardar, dentro de los dos meses siguientes al vencimiento del plazo para declarar.En el caso de contribuciones que se deben pagar mediante retención, aún cuando quien deba efectuarla no retenga o no haga pago de la contraprestación relativa, el retenedor estará obligado a enterar una cantidad equivalente a la que debió haber retenido…”

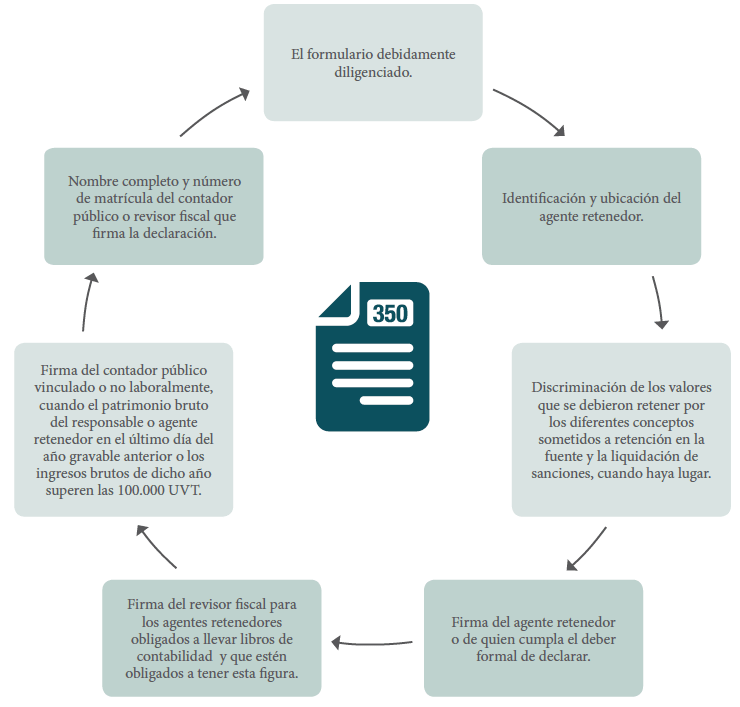

¿Cuándo hay que facturar con retención

Una factura debe llevar retención siempre y cuando su emisor sea un autónomo profesional cuya actividad esté registrada en las secciones 2 ó 3 del IAE (Actividades Profesionales y Actividades Artísticas, respectivamente).En general no se practica retención en la fuente cuando:Cuando quien hace el pago no es agente de retención.Cuando el pago no supera la base mínima de retención en la fuente cuando esa existe (27 Uvt por compras y 4 Uvt por servicios).El empleador (agente de retención) debe, además de retener, declarar en la Planilla- PLAME y pagar mensualmente a la SUNAT el impuesto retenido, siempre que la Remuneración Bruta Anual sea mayor a 7UIT.Cuanto tiempo tiene la Dian para requerir por no declarar. Si el contribuyente está obligado a presentar la declaración de renta, por ejemplo, y no lo hace, la Dian tiene 5 años para requerir al contribuyente para que presente su declaración tributaria, o en su defecto practicarle liquidación de aforo.Por cada mes que no te retengan en la nómina, ese importe se te acumulará para los meses que sigan o para la declaración de la renta. Esto tiene como consecuencia que debas pagar de golpe todos los impuestos de un año, sin haberlo previsto y con ello puedes tener diferentes problemas en tu economía personal.

¿Qué pasa si no te quitan IRPF de la nómina

en los que es posible que Hacienda no te retenga nada, pero dependerá de tu salario y de tu situación personal. Un caso en el que no hay retención de IRPF en la nómina se da cuando los descuentos mínimos personales de Hacienda que se restan al salario (rendimiento del trabajo) dan un resultado de cero o menos de cero.El Servicio de Administración Tributaria (SAT) deberá devolver el saldo a favor del ISR a los trabajadores por concepto de sueldos y salarios aunque el patrón no haya pagado las retenciones del impuesto, esto de acuerdo con un resolutivo judicial, difundió el Instituto Mexicano de Contadores Públicos (IMCP).

¿A quién le tengo que retener Tienen que practicar la retención las empresas, profesionales y empresarios que en el ejercicio de su actividad económica han comprado o contratado servicios que deben pagar.

Están obligados a retener o ingresar a cuenta, respecto de las rentas sujetas al IRNR que satisfagan o abonen, entre otros: Las entidades residentes en España (también las entidades en régimen de atribución). Las personas físicas residentes en España que realicen actividades económicas.Todas las empresas, profesionales autónomos y empresarios en el ejercicio de su actividad que compren o contraten servicios, deben pagar sus respectivas retenciones. El hecho de no haber presentado su declaración dentro del plazo legal, generará multas e intereses a su declaración.

El hecho de no haber presentado su declaración dentro del plazo legal, generará multas e intereses a su declaración.

Similar articles

- ¿Quién es el que más cobra en el Sevilla. Novedad aquí - ¿Cuánto va a cobrar Rakitic en el Sevilla

- ¿Qué consigue el ganador de la UEFA Conference League. Novedad aquí - ¿Qué gana el que gane la Conference League

- ¿Cuál es la IP de mi casa. Novedad aquí - ¿Cómo saber la dirección IP de mi casa

- ¿Dónde se juega la semifinal de la Eurocopa 2021. Novedad aquí - ¿Dónde se va a jugar la final de la Eurocopa

- ¿Cuándo es la proxima Liga de Naciones de la Concacaf. Novedad aquí - ¿Dónde se juega la Liga de Naciones 2022

- ¿Cuál es la frontera de Ciudad Juárez. Novedad aquí - ¿Cómo se llama la frontera que está en Ciudad Juárez

- ¿Dónde televisan el Real Madrid Barcelona. Novedad aquí - ¿Dónde televisan el Real Madrid con el Barcelona

- ¿Quién gana Qatar o Ecuador. Novedad aquí - ¿Cuánto gana Qatar con el Mundial

- ¿Qué significa un pit en F1. Novedad aquí - ¿Qué es el pit en F1

- ¿Dónde están los canales de Amsterdam. Novedad aquí - ¿Dónde se encuentran los canales de Amsterdam

- ¿Cuál es el nivel de pobreza en Honduras. Novedad aquí - ¿Qué nivel de pobreza hay en Honduras

- ¿Quién transmite el partido de Champions hoy. Novedad aquí - ¿Dónde se ve el Real Madrid hoy

- ¿Cuánto cuesta la 11. Novedad aquí - ¿Cuánto vale la 11

- ¿Dónde ver Liverpool Manchester City hoy. Novedad aquí - ¿Dónde ver el Liverpool Manchester City de hoy

- ¿Que se trabaja con el bingo. Novedad aquí - ¿Qué desarrolla el bingo en los niños

Popular articles

- ¿Qué canal transmite Toluca América. Novedad aquí - ¿Dónde se puede ver el partido del América hoy

- ¿Quién elimino a Holanda en la Copa 2010 en Sudáfrica. Novedad aquí - ¿Quién elimino a Holanda en la Copa de 2010 en Sudáfrica

- ¿Quién creó la cárcel del fin del mundo. Novedad aquí - ¿Quién construyó la cárcel del fin del mundo

- ¿Cuánto ganó Central Córdoba hoy. Novedad aquí - ¿Cómo salió Central Córdoba de hoy

- ¿Qué es un doble reintegro. Novedad aquí - ¿Qué es doble reintegro

- ¿Cuándo es la torneo de Charleston. Novedad aquí - ¿Cuándo juegan la Charleston Open

- ¿Dónde dirige Ten Hag. Novedad aquí - ¿Qué equipo dirige Ten Hag

- ¿Qué motor tiene el Aston Martin de Fórmula 1. Novedad aquí - ¿Qué motor lleva Aston Martin F1 2022

- ¿Cómo se jugarán los Playoffs de la MLB 2022. Novedad aquí - ¿Cómo se jugará la postemporada MLB 2022

- ¿Dónde ver Leicester vs Tottenham hoy. Novedad aquí - ¿Dónde puedo ver el partido del Tottenham hoy

- ¿Qué juegos te dan dinero real en mercado pago. Novedad aquí - ¿Qué juego paga con Mercado Pago

- ¿Cuántos hijos tiene Carla. Novedad aquí - ¿Cuál es el sueldo de Simeone

- ¿Quién era el 11 en el Real Madrid. Novedad aquí - ¿Quién era el 11 de Real Madrid

- Why would you bet on negative odds. Novedad aquí - Why would someone bet negative odds

- ¿Cómo se les dice a los de Mazatlán FC. Novedad aquí - ¿Cómo se les dice a los del Mazatlan FC