¿Quién está obligado a hacer retención. Novedad aquí - ¿Quién está obligado a retener ISR e IVA

Las personas físicas que obtienen ingresos por la prestación de servicios profesionales cuando prestan servicios profesionales a personas morales del sector privado, deberán generar sus comprobantes de ingresos con retenciones de impuestos, en este caso ISR e IVA.

Las personas físicas que obtienen ingresos por la prestación de servicios profesionales cuando prestan servicios profesionales a personas morales del sector privado, deberán generar sus comprobantes de ingresos con retenciones de impuestos, en este caso ISR e IVA.Una factura debe llevar retención siempre y cuando su emisor sea un autónomo profesional cuya actividad esté registrada en las secciones 2 ó 3 del IAE (Actividades Profesionales y Actividades Artísticas, respectivamente).

Estarán sujetas a retención o ingreso a cuenta según los casos las siguientes rentas:Los rendimientos del trabajo.Los rendimientos del capital mobiliario.Los rendimientos de actividades profesionales.Los rendimientos de actividades agrícolas o ganaderas.Los rendimientos de actividades forestales.

Recuerda que, como profesional autónomo, si más del 70% de tus facturas llevan retenciones estás exento de presentar la declaración trimestral del IRPF (modelo 130). Las cantidades correspondientes a las retenciones tendrán que ingresarlas nuestros clientes en Hacienda.

¿Cuándo se le retiene a una persona física

ESTÁN OBLIGADOS A EFECTUAR LA RETENCIÓN DEL IMPUESTO QUE SE LES TRASLADE, LOS CONTRIBUYENTES QUE SE UBIQUEN EN ALGUNO DE LOS SIGUIENTES SUPUESTOS: RECIBAN SERVICIOS PERSONALES INDEPENDIENTES, O USEN O GOCEN TEMPORALMENTE BIENES, PRESTADOS U OTORGADOS POR PERSONAS FÍSICAS, RESPECTIVAMENTE.¿Cuándo se le retiene a una persona moral

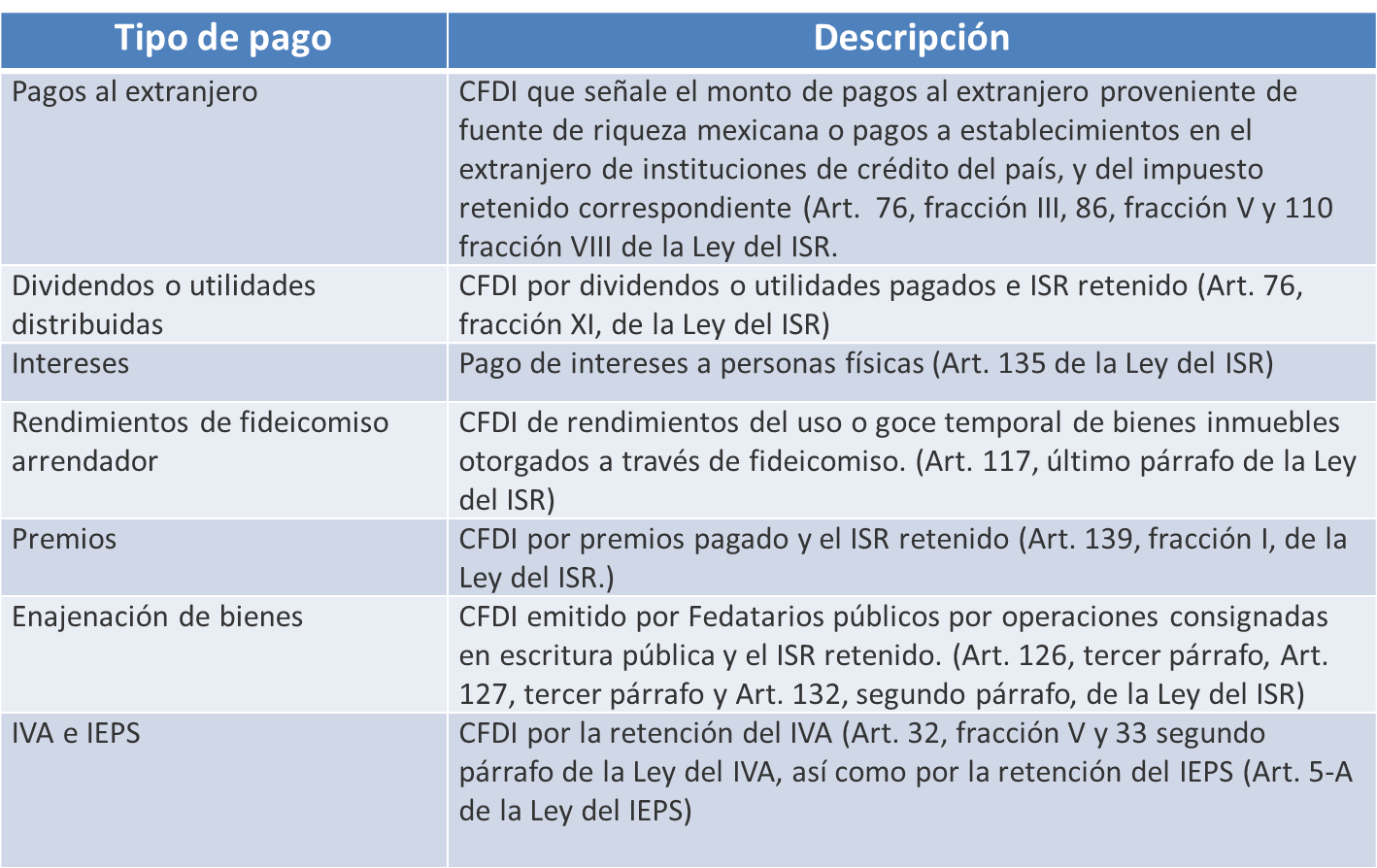

El artículo 106 de la Ley del ISR indica que cuando los contribuyentes presten servicios profesionales a las personas morales, éstas deberán retener, como pago provisional, el monto que resulte de aplicar la tasa de 10% sobre el monto de los pagos que les efectúen, sin deducción alguna, y proporcionar a los ...Consecuencias de no practicar retenciones en la fuente. «No realizada la retención o percepción, el agente responderá por la suma que está obligado a retener o percibir, sin perjuicio de su derecho de reembolso contra el contribuyente, cuando aquél satisfaga la obligación.

ESTÁN OBLIGADOS A EFECTUAR LA RETENCIÓN DEL IMPUESTO QUE SE LES TRASLADE, LOS CONTRIBUYENTES QUE SE UBIQUEN EN ALGUNO DE LOS SIGUIENTES SUPUESTOS: RECIBAN SERVICIOS PERSONALES INDEPENDIENTES, O USEN O GOCEN TEMPORALMENTE BIENES, PRESTADOS U OTORGADOS POR PERSONAS FÍSICAS, RESPECTIVAMENTE.¿Cuando el pagador no está obligado a retener

Menos de 12.000€ brutos anuales: No estás obligado en ningún caso, tengas los pagadores que tengas. Entre 12.000€ y 22.000€: Estás obligado si tienes más de un pagador, siempre que el segundo y posteriores pagadores (por orden de mayor a menor) sumen más de 1.500€.

Por lo que entonces, el no enterar una contribución retenida a un contribuyente, dentro del plazo legal para ello, constituye un delito de carácter fiscal que amerita una sanción corporal (Cárcel) igual a la que corresponda al delito de defraudación fiscal.

Las retenciones se efectúan únicamente cuando el precio se integre total o parcialmente mediante una suma de dinero. Por ello, en las operaciones de cambio o permuta, cuando las obligaciones se cancelen dando un bien o mercadería como pago, la retención se practicará solo si hay parte del precio pagado en dinero.Cuando los contribuyentes inscritos en RESICO realicen actividades para personas morales, éstas harán una retención de ISR equivalente al 1.25 % sobre el pago que les efectúen, es decir, por actividades empresariales, actividades profesionales que lleven a cabo o por el uso o goce temporal de bienes que otorguen.

La retención en la fuente se aplica cuando se dan las siguientes condiciones.El pago está sujeto a retención.El monto del pago supera el monto o base sujeta a retención.El beneficiario del pago está sujeto a retención.Quien paga es agente de retención.Consecuencias de no practicar retenciones en la fuente. «No realizada la retención o percepción, el agente responderá por la suma que está obligado a retener o percibir, sin perjuicio de su derecho de reembolso contra el contribuyente, cuando aquél satisfaga la obligación.

¿Cuánto es el minimo para no retener ganancias

La Administración Federal de Ingresos Públicos (AFIP) reglamentó las modificaciones del Impuesto a las Ganancias para que las trabajadoras y los trabajadores con salarios mensuales de hasta $280.792 brutos dejen de pagar el tributo. La modificación rige para los salarios devengados a partir del 1° de junio de 2022.430891 - ¿Cuál es el importe mínimo de la retención Cuando resultara un importe a retener inferior a $ 240. -, no corresponderá efectuar retención. Dicho importe se elevará a $ 1.020 cuando se trate de alquileres de inmuebles urbanos percibidos por beneficiarios no inscriptos en el gravamen.Cuando las personas físicas, presten servicios profesionales a personas morales, estas personas les deberán realizar la retención del 10% sobre el monto de los pagos que les realicen, sin deducción alguna, antes de impuestos.El retenido debe ser el que vende o presta el servicio, es decir quien recibe el ingreso. 4. El agente retenedor es el que paga, es decir quien compra.De acuerdo con la tabla de rangos del 2022, a un trabajador que reciba entre 150 y 360 UVT (entre 5'700.600 pesos y 13'681.640 pesos) la tarifa de retención en la fuente es del 28 %, y si el salario es mayor, entre 360 UVT y 640 UVT (13'681.640 pesos y 24'322.560 pesos), se retiene la siguiente tarifa marginal de la ...

¿Cómo saber si se retiene o no

¿Cómo puedes saber si retienes líquidosInflamación, hinchazón o pesadez a nivel local como en pies, tobillos, piernas, párpados, manos, brazos, cara y abdomen.Sensación de que zapatos, ropa, anillos o relojes aprietan o están más ajustados de la cuenta.Las retenciones se efectúan únicamente cuando el precio se integre total o parcialmente mediante una suma de dinero. Por ello, en las operaciones de cambio o permuta, cuando las obligaciones se cancelen dando un bien o mercadería como pago, la retención se practicará solo si hay parte del precio pagado en dinero.

Si la Sunat te autorizó la suspensión de retenciones de cuarta categoría del año 2022, pero tus ingresos cambiaron y percibes más de S/ 40,250.00 anuales, debes permitir nuevamente la retención del Impuesto a la Renta (IR).

El Gobierno dispuso una suba del mínimo no imponible del Impuesto a las Ganancias a $ 330.000 brutos inclusive. ¿Qué pasa con el aguinaldo de diciembre ¿Cómo lo calculo La suba comenzará a regir "para las remuneraciones o haberes brutos mensuales devengados a partir del 1° de noviembre de 2022, inclusive".Las personas morales (empresas) son las que tienen la obligación de retener el ISR. No existe el caso en el que una persona física retenga a otra persona física, o que una persona física retenga a una persona moral. ESTÁN OBLIGADOS A EFECTUAR LA RETENCIÓN DEL IMPUESTO QUE SE LES TRASLADE, LOS CONTRIBUYENTES QUE SE UBIQUEN EN ALGUNO DE LOS SIGUIENTES SUPUESTOS: RECIBAN SERVICIOS PERSONALES INDEPENDIENTES, O USEN O GOCEN TEMPORALMENTE BIENES, PRESTADOS U OTORGADOS POR PERSONAS FÍSICAS, RESPECTIVAMENTE.

ESTÁN OBLIGADOS A EFECTUAR LA RETENCIÓN DEL IMPUESTO QUE SE LES TRASLADE, LOS CONTRIBUYENTES QUE SE UBIQUEN EN ALGUNO DE LOS SIGUIENTES SUPUESTOS: RECIBAN SERVICIOS PERSONALES INDEPENDIENTES, O USEN O GOCEN TEMPORALMENTE BIENES, PRESTADOS U OTORGADOS POR PERSONAS FÍSICAS, RESPECTIVAMENTE.

Similar articles

- ¿Cuál es el algoritmo de Stefan Mandel. Novedad aquí - ¿Cuál era el metodo de Stefan Mandel

- ¿Dónde ver la EuroBasket en México. Novedad aquí - ¿Dónde se ve el baloncesto hoy

- ¿Cómo abrir una cuenta en Betsson. Novedad aquí - ¿Cómo abrir cuenta en Betsson

- ¿Cómo funciona el stake en las apuestas. Novedad aquí - ¿Qué significa stake 1 5

- ¿Qué pasa si pongo 2 Rams diferentes. Novedad aquí - ¿Qué pasa si pongo 2 memorias RAM diferentes

- ¿Dónde ver el partido América vs Atlas. Novedad aquí - ¿Dónde van a pasar el partido del Atlas

- ¿Qué es el boosting. Novedad aquí - ¿Qué significa un boost

- ¿Qué carreras quedan de MotoGP. Novedad aquí - ¿Cuántas carreras de MotoGP quedan

- ¿Cómo salió Djokovic con berrettini. Novedad aquí - ¿Cómo salió Djokovic berrettini hoy

- ¿Qué tan popular es el fútbol en Canadá. Novedad aquí - ¿Cuál es el deporte más popular en Canadá

- ¿Quién es el mejor anotador de la historia de la NBA. Novedad aquí - ¿Quién es el mayor anotador de la NBA dela historia

- ¿Qué le pasó a Ceballos. Novedad aquí - ¿Dónde está Ceballos

- ¿Quién es el mayor idolo del Inter de Milán. Novedad aquí - ¿Quién es el máximo goleador del Inter de Milán

- ¿Dónde ver el Newcastle Manchester City. Novedad aquí - ¿Dónde ver el partido del Manchester City hoy

- ¿Cuándo juega Cruz Azul Clausura 2022. Novedad aquí - ¿Cuándo y aque hora juega el Cruz Azul

Popular articles

- ¿Cómo funcionan los playoffs de la Euroliga. Novedad aquí - ¿Cuántos equipos se clasifican en la Euroliga

- ¿Dónde ver el tenis en Roma. Novedad aquí - ¿Dónde ver el tenis Roma 2022

- ¿Que no se debe de hacer en Rusia. Novedad aquí - ¿Que está prohibido hacer en Rusia

- ¿Qué app descargar para ver TV cable gratis. Novedad aquí - ¿Cuál es mejor app para ver TV gratis

- ¿Quién va a ganar Eurovisión 2022 apuestas. Novedad aquí - ¿Quién es el favorito en Eurovisión 2022

- ¿Cuántos Superclasicos ganó River y Boca. Novedad aquí - ¿Cuántos Superclasicos ganó Boca a River

- ¿Cómo salió Inter vs Roma hoy. Novedad aquí - ¿Cómo salió Roma vs Inter

- ¿Cuánto es el sueldo de un Vendedor de cupones de la ONCE. Novedad aquí - ¿Cuánto cobra un trabajador de la ONCE vendiendo cupones

- ¿Dónde ver Wimbledon 2022 Paula Badosa. Novedad aquí - ¿Dónde ver el partido de Paula Badosa hoy

- ¿Cómo se puede ganar dinero. Novedad aquí - ¿Cómo hacer dinero rápido y fácil

- ¿Qué son huerfanos en la ruleta. Novedad aquí - ¿Qué es un caballo en la ruleta

- ¿Cuánto dinero ha ganado Djokovic. Novedad aquí - ¿Quién ha ganado más dinero Nadal o Djokovic

- ¿Cómo se llama claro en México. Novedad aquí - ¿Cómo saber mi Número Telcel 2022

- ¿Dónde tocaron los 215 Millones del Euromillón. Novedad aquí - ¿Dónde se ganaron el Euromillón

- ¿Qué canal es Fox Sport Channel. Novedad aquí - ¿Qué número de canal es Fox Sport 1