¿Cómo se calcula la retención de ISR por intereses 2022. Novedad aquí - ¿Cómo se calcula la retención de ISR

Calcula el ISR retenido correspondiente

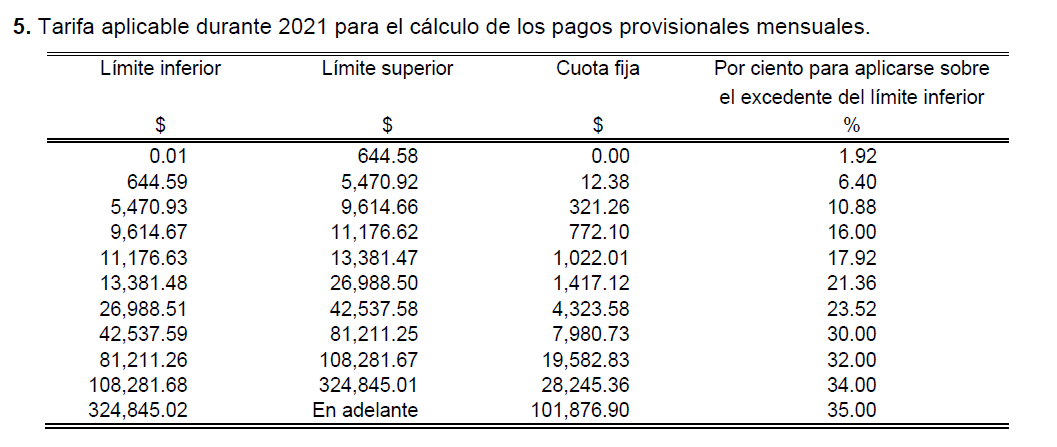

A) Resta el 'Límite inferior' al ingreso total; este resultado se conoce como 'Base'. B) Ahora aplica a la Base la Tasa del 16% que ya habías identificado por el rango de ingreso, y obtén el Resultado ('Result'). C) Suma el resultado obtenido a la 'Cuota fija'.

Calcula el ISR retenido correspondiente

A) Resta el 'Límite inferior' al ingreso total; este resultado se conoce como 'Base'. B) Ahora aplica a la Base la Tasa del 16% que ya habías identificado por el rango de ingreso, y obtén el Resultado ('Result'). C) Suma el resultado obtenido a la 'Cuota fija'.De acuerdo con la tabla de rangos del 2022, a un trabajador que reciba entre 150 y 360 UVT (entre 5'700.600 pesos y 13'681.640 pesos) la tarifa de retención en la fuente es del 28 %, y si el salario es mayor, entre 360 UVT y 640 UVT (13'681.640 pesos y 24'322.560 pesos), se retiene la siguiente tarifa marginal de la ...

Tabla con los tramos del IRPF 2022

| Tramos IRPF 2022 | Tipo estatal | Tipo autonómico * |

|---|---|---|

| Hasta 12.450 euros | 9,5% | 9,5% |

| De 12.450 euros a 19.999 euros | 12,0% | 12,0% |

| De 20.200 euros a 35.199 euros | 15,0% | 15,0% |

| De 35.200 euros a 59.999 euros | 18,5% | 18,5% |

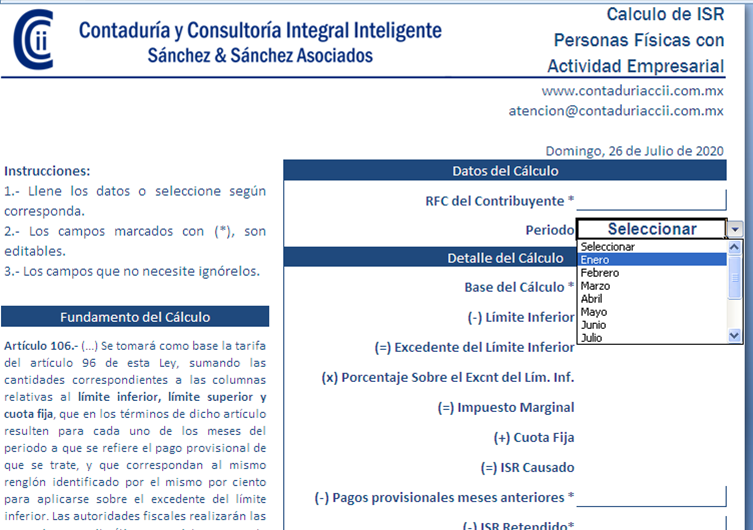

¿Qué retenciones harán las personas morales en 2022

Cuando los contribuyentes inscritos en RESICO realicen actividades para personas morales, éstas harán una retención de ISR equivalente al 1.25 % sobre el pago que les efectúen, es decir, por actividades empresariales, actividades profesionales que lleven a cabo o por el uso o goce temporal de bienes que otorguen.¿Cuándo aplica la retención del 1.25 de ISR

El artículo 113-J de la Ley del Impuesto Sobre la Renta establece la obligación para las personas morales de retener el 1.25% de ISR a las personas físicas del RESICO por las actividades empresariales, servicios profesionales y el uso o goce temporal de bienes.TARIFA GENERAL [§ 6243] La tarifa de retención por los pagos o abonos en cuenta que efectúen las personas jurídicas y sociedades de hecho por concepto de intereses y demás rendimientos financieros será del 10% sobre el 70% del respectivo pago o abono en cuenta.

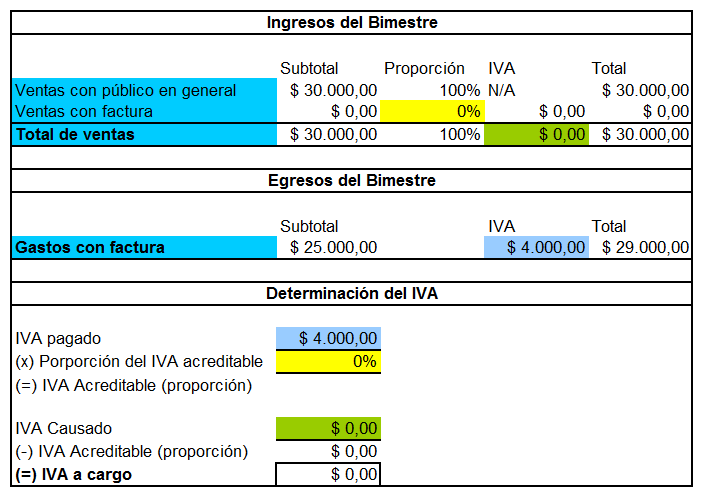

Tarifa de retención en la fuente por IVA: Corresponde al 15% del valor del IVA, en todos los casos excepto: 100% cuando se contrate con personas sin domicilio o residencia en el país, en compra de chatarra por parte de las siderúrgicas y en compra de tabaco u hoja de tabaco por las industrias tabacaleras.¿Qué son las retenciones y de ejemplos

-Las retenciones son descuentos que se realizan sobre una factura a cobrar. Es decir, cuando realizamos una venta comercial y nos ingresa dinero, si nuestro cliente es agente de retención de algún organismo recaudador, nos retendrá un porcentaje del monto a cobrar, en concepto de dicho impuesto.

El Agente de Retención efectuará la retención en el momento en que se realice el pago, con prescindencia de la fecha en que se efectuó la operación gravada con el IGV, asimismo, si estamos ante pagos parciales, la tasa de retención se aplicará sobre el importe de cada pago.

Hemos comentado que el IRPF es un impuesto progresivo, ya que el porcentaje de IRPF es directamente proporcional a los ingresos recibidos. ... ¿Cómo se calcula| Tramos IRPF 2020 | Tipos a aplicar |

|---|---|

| De 20.200€ a 35.200€ | 30 % |

| De 35.200€ a 60.000€ | 37 % |

| De 60.000€ a 300.000€ | 45 % |

| Más de 300.000€ | 47 % |

¿Cuál es la base imponible en la declaración de la renta La base imponible del IRPF es la suma de todos los ingresos obtenidos por una persona física, empresario, profesional o miembros de entidades en régimen de atribución de rentas durante el último año fiscal.

Por ley, para las personas físicas, los intereses que generen tus inversiones se les retendrá el 20% por ISR.Tratándose de los intereses señalados en el segundo párrafo del artículo 134 de la misma, la retención se efectuará a la tasa del 20% sobre los intereses nominales.

¿Qué retenciones hacen las personas morales en 2022

Retenciones del impuesto por personas morales. o Las personas morales deberán retener la tasa del 1.25% sobre el monto de los pagos que les efectúen a este tipo de contribuyentes. o Deben entregar a la persona física el comprobante fiscal donde conste el pago del impuesto retenido.Cuando los contribuyentes presten servicios profesionales a las personas morales, éstas deberán retener, como pago provisional, el monto que resulte de aplicar la tasa del 10% sobre el monto de los pagos que les efectúen, sin deducción alguna, debiendo proporcionar a los contribuyentes comprobante fiscal en el que ...Las retenciones del IRPF por lo que ganes con depósitos a plazo fijo o cuentas remuneradas se mantiene sin cambios en la declaración de la renta 2021, por lo que siguen oscilando entre el 19% y el 23% de los intereses que consigas por tus ahorros.Retención en la fuente sobre intereses. Para los fines de la retención sobre intereses, configuran pagos, la capitalización o reinversión de los intereses, su consignación en cuentas corrientes, de ahorros o similares a órdenes del acreedor, así como cualquier otra prestación que legalmente equivalga al pago.La retención en la fuente por Iva se practica siempre y cuando el hecho u operación económica supere la base mínima, que para servicios es de 4 UVT y para compras es de 27 UVT.

¿Cómo se calculan las retenciones en una factura

Por regla general la base de retención es el valor de la operación, es decir, el valor de la venta del producto o del servicio. Así, cuando el valor de la venta es de $1.000. 000 y la tarifa de retención es del 10%, por ejemplo, la retención en la fuente es de $100.000.La retención se aplica antes del impuesto a las ventas. A manera de ejemplo si la compra es de 1.000 más Iva de 190, la base sobre la que se debe calcular la retención es 1.000 y no 1.190. Para el caso de determinar la tope para aplicar retención, igualmente se tiene en cuenta el valor antes de Iva.

Tipos de retencionesRetenciones de nóminas.Retenciones de alquileres.Retenciones profesionales.También se aplican retenciones sobre otros tipos de ingresos como los dividendos.También se practica una retención sobre los intereses percibidos por fondos, depósitos, valores de renta fija y similares.

La retención se aplica antes del impuesto a las ventas. A manera de ejemplo si la compra es de 1.000 más Iva de 190, la base sobre la que se debe calcular la retención es 1.000 y no 1.190. Para el caso de determinar la tope para aplicar retención, igualmente se tiene en cuenta el valor antes de Iva.Base Imponible = Total de la factura / (1 + IVA/100) Por tanto, si el total de la factura a pagar es de 300 euros, sólo tenemos que aplicar la fórmula para saber qué parte de esos 300 euros es base imponible y qué parte corresponde al IVA. La base imponible general está formada por los rendimientos del trabajo, los rendimientos del capital, las imputaciones de rentas y pérdidas y las ganancias patrimoniales. Es decir, integra prácticamente todas las rentas que hemos recibido a lo largo del ejercicio fiscal.

La base imponible general está formada por los rendimientos del trabajo, los rendimientos del capital, las imputaciones de rentas y pérdidas y las ganancias patrimoniales. Es decir, integra prácticamente todas las rentas que hemos recibido a lo largo del ejercicio fiscal.

Similar articles

- ¿Cuánto quedó el América vs Cruz Azul 2022. Novedad aquí - ¿Cuánto quedó el Cruz Azul en el partido de hoy

- ¿Que jugar para ganar en el casino. Novedad aquí - ¿Cuál es el juego más fácil de ganar en el casino

- ¿Cuándo es el clásico 2022. Novedad aquí - ¿Cuándo se juega el clasico 2022

- ¿Qué consigue el ganador de la Europa Conference League. Novedad aquí - ¿Qué gana el que gane la Conference League

- ¿Dónde se vive mejor en Baleares. Novedad aquí - ¿Donde vivir en islas Baleares

- ¿Cuántos días Venezia. Novedad aquí - ¿Cuántas noches pasar en Venecia

- ¿Cuándo volveremos a clases presenciales 2022. Novedad aquí - ¿Cuándo volveremos a clases presenciales en Ecuador 2022

- ¿Qué significa IC play off 1. Novedad aquí - ¿Qué es el IC play off 1

- ¿Quién jugará la Final Europa League 2022. Novedad aquí - ¿Quién juega la final Europa League 2022

- ¿Cómo se dice a bueno o ah bueno. Novedad aquí - ¿Cuándo se coloca la h antes de la A

- ¿Cuántos tipos de M2 hay. Novedad aquí - ¿Cuántos tipos de m2 existen

- ¿Cuántos episodios son de Chicago Fire. Novedad aquí - ¿Cuántos capítulos tiene la temporada 10 de Chicago Fire

- ¿Cómo ver televisión por internet gratis en Smart TV. Novedad aquí - ¿Cómo puedo ver los canales de TV abierta en mi smart TV

- ¿Cuál es la temperatura más baja registrada en Querétaro. Novedad aquí - ¿Qué tan frío es Querétaro

- ¿Qué ingresos no generan impuestos. Novedad aquí - ¿Qué puedo hacer para no pagar impuestos

Popular articles

- ¿Que toman en Rumanía. Novedad aquí - ¿Que beben los rumanos

- ¿Cuánto cuesta un Rolex más barato. Novedad aquí - ¿Cuánto vale el Rolex más barato

- ¿Qué le dijo Covington a Masvidal. Novedad aquí - ¿Qué dijo Covington del Masvidal

- ¿Cuántas semifinales tiene Cerro. Novedad aquí - ¿Cuándo se juegan las semifinales de la Libertadores 2022

- ¿Qué pasa con el pan que no se vende. Novedad aquí - ¿Cuánto dura el pan de supermercado

- ¿Cuántas libras pegaba Mike Tyson. Novedad aquí - ¿Cuántos kg de fuerza tiene un golpe de Mike Tyson

- ¿Cuántos hinchas tiene el Flamengo. Novedad aquí - ¿Cuántas hinchas tiene Flamengo

- ¿Qué velocidad alcanza un auto de Fórmula 1. Novedad aquí - ¿Cuánto hace un F1 de 0 a 100

- ¿Cómo justificar origen de fondos en España. Novedad aquí - ¿Qué pasa si ingreso 10.000 euros en el banco

- ¿Cuál es el jugador con más repoker. Novedad aquí - ¿Qué jugador tiene más repoker

- ¿Cuándo salen a la venta las entradas de F1 2023. Novedad aquí - ¿Cuándo salen las entradas para F1 2023

- ¿Cuál es el país arabe con mejor calidad de vida. Novedad aquí - ¿Cómo se llama el país árabe más rico

- ¿Qué pasó el 12 de septiembre. Novedad aquí - ¿Qué ocurre el 12 de septiembre

- ¿Cuánto cobran los de 4 en la Primitiva de hoy. Novedad aquí - ¿Cuánto paga la primitiva

- ¿Cuántas guerras ha perdido México. Novedad aquí - ¿Cuántas guerras perdió México