¿Cuando no llevan retención los dividendos. Novedad aquí - ¿Cómo tributan los dividendos en 2022

Hasta 6.000 euros: los dividendos tributan al 19%. Entre 6.000 y 50.000 euros: los dividendos tributan al 21%. Entre 50.000 y 200.000 euros: los dividendos tributan al 23%. Más de 200.000 euros: los dividendos tributan al 26%.

Hasta 6.000 euros: los dividendos tributan al 19%. Entre 6.000 y 50.000 euros: los dividendos tributan al 21%. Entre 50.000 y 200.000 euros: los dividendos tributan al 23%. Más de 200.000 euros: los dividendos tributan al 26%.La norma general establece que los dividendos están sujetos a una retención del 19% a cuenta del IRPF.

El dividendo tributa de forma general como rendimiento de capital mobiliario dentro de las rentas del ahorro. ... Fiscalidad de los dividendos en metálicoEntre 0 y 6.000 euros de la base liquidable del ahorro: 19%Entre 6.000,01 y 50.000 euros: 21%Entre 50.000,01 y 200.000 euros: 23%Lo que supere 200.000 euros: 26%

Tanto dividendos como acciones deben incluirse en la declaración de la renta, pues tributan en la base del ahorro como ganancias y pérdidas patrimoniales. El pasado 6 de abril arrancó la campaña de la Renta 2021-2022, cuyo plazo límite para entregarla es el 30 de junio.

¿Qué importe mínimo de dividendos está exento de tributación

Los dividendos, anteriormente, estaban exentos de tributar por un valor inferior a los 1.500 euros. Pero desde el 1 de enero de 2015, esta exención desaparece, y las rentas obtenidas por dividendos pasan a tributar por el 100% de su valor en el IRPF.¿Cuánto es la retención por dividendos 2022

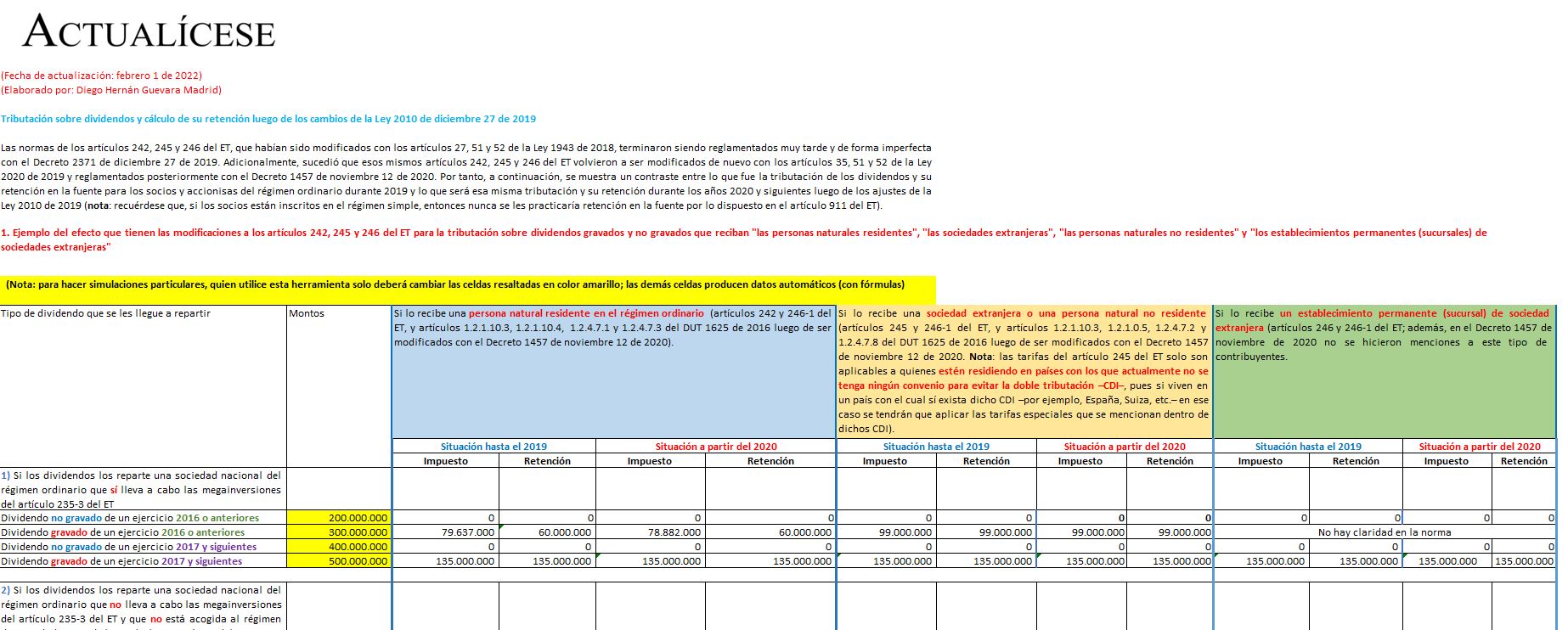

Para los dividendos y participaciones pagados o abonados en cuenta a sociedades nacionales, provenientes de distribuciones de utilidades gravadas, estarán sujetos a la tarifa señalada en el artículo 240 del estatuto tributario, es decir 35% para el año 2022, según el periodo gravable en que se paguen o abonen en cuenta ...7.1. Deducciones para evitar la doble imposiciónLa participación, directa o indirecta, en la entidad que distribuye el dividendo sea al menos del 5%.La participación de al menos el 5% debe haberse poseído de manera ininterrumpida durante el año anterior al día en que sea exigible el beneficio que se distribuye.

Ahora, los dividendos no gravados por las sociedades que se acogen al régimen son aquellos sobre los cuales la totalidad del ingreso estuvo sometido completamente al impuesto unificado en cabeza de la sociedad y, por ello, no deberán gravarse al momento de su distribución.¿Cómo determinar si los dividendos son gravados o no

Los ingresos por dividendos y participaciones recibidos por personas naturales, están gravados con el impuesto de renta dependiendo del año de origen de los mismos, de la residencia para efectos tributarios del contribuyente y de la aplicación del artículo 49 del Estatuto tributario.

Cuando estos dividendos provengan de utilidades que no sean susceptibles de ser distribuidas a título de ingreso no constitutivo de renta ni ganancia ocasional, estarán gravados a la tarifa señalada en el artículo 240, 35% para el año 2022, según el periodo gravable en que se paguen o abonen en cuenta, caso en el cual ...

Similar articles

- ¿Que hacer gratis en Porto. Novedad aquí - ¿Qué hacer en Oporto gratis

- ¿Qué es el Tawny en vinos. Novedad aquí - ¿Qué es mejor Ruby o Tawny

- ¿Cuál es la ciudad más bella de Estados Unidos. Novedad aquí - ¿Cómo se llama la ciudad más bonita de Estados Unidos

- ¿Qué profesiones se necesitan en Holanda. Novedad aquí - ¿Cuáles son los trabajos más demandados en Holanda

- ¿Qué hacer en San José por la noche. Novedad aquí - ¿Qué hacer en San José Costa Rica por la noche

- ¿Cuánto quedó El Salvador vs México. Novedad aquí - ¿Cuánto quedó México vs Salvador 2022

- ¿Qué significa el as en las cartas. Novedad aquí - ¿Qué significa ser un as

- ¿Cuándo es el Balón de Oro 2022 UEFA. Novedad aquí - ¿Dónde ver el Balón de Oro hoy

- ¿Qué ver en Milán diferente. Novedad aquí - ¿Qué ver en Milán alternativo

- ¿Por qué a los 6 cadetes se les llamo los Niños Héroes. Novedad aquí - ¿Cómo fueron nombrados los seis cadetes

- ¿Cómo se calcula la quiniela a los 10. Novedad aquí - ¿Cómo se cuánto paga la quiniela a los 10

- ¿Dónde puedo ver el clásico. Novedad aquí - ¿Dónde puedo ver El Clásico Real Madrid Barcelona

- ¿Qué equipo ha hecho un sextete. Novedad aquí - ¿Qué equipos han ganado 6 titulos en un año

- ¿Dónde ver Eintracht Real Madrid. Novedad aquí - ¿Dónde se puede ver el Real Madrid Eintracht

- ¿Qué tratado firmo Rusia para salir de la Primera Guerra Mundial. Novedad aquí - ¿Quién y para qué firmaron el Tratado de Brest-Litovsk

Popular articles

- ¿Cuál es el santo patrono del dinero. Novedad aquí - ¿Cuál es el santo más milagroso para el dinero

- ¿Cómo funciona el All Star NBA 2022. Novedad aquí - ¿Cómo se juega el All Star NBA 2022

- ¿Dónde puedo ver el San Luis vs Chivas. Novedad aquí - ¿Dónde van a transmitir el partido de Chivas hoy

- ¿Cuánto quedó el Dinamo Benfica. Novedad aquí - ¿Cómo quedó el Benfica hoy día

- ¿Dónde ver Nadal viernes. Novedad aquí - ¿Dónde puedo ver el partido de Rafa Nadal

- ¿Dónde echan Mallorca Madrid. Novedad aquí - ¿Dónde dan el Madrid Mallorca

- ¿Qué es mejor PSG o Barcelona. Novedad aquí - ¿Quién es mejor el Barcelona o el PSG

- ¿Cuál es el mejor pasto entre Kikuyo y San Agustín. Novedad aquí - ¿Qué tipo de césped es el más resistente

- ¿Cuánto vale la plantilla de Boca Juniors 2022. Novedad aquí - ¿Cuánto vale la plantilla de Boca Juniors

- ¿Qué canal transmite Chelsea vs Real Madrid. Novedad aquí - ¿Dónde ver el partido Chelsea Real Madrid

- ¿Dónde ver Flamengo Talleres. Novedad aquí - ¿Cómo ver los partidos de la Copa Libertadores gratis

- ¿Cómo se puede ver la Fórmula 1 gratis. Novedad aquí - ¿Dónde puedo ver la Fórmula 1 en vivo por internet

- ¿Cuáles son los alimentos que consume Lionel Messi. Novedad aquí - ¿Qué alimentos come Lionel Messi

- ¿Cómo salió Banfield en la Copa Argentina. Novedad aquí - ¿Cómo salió Banfield hoy en la Copa Argentina

- ¿Cuál es el mes más lluvioso en Paraguay. Novedad aquí - ¿Qué mes del año es el que más llueve