¿Qué son las cuotas y para qué sirven. Novedad aquí - ¿Qué hacen las cuotas

La cuota es una cantidad de dinero que se abona de forma regular y que puede ir con unos intereses proporcionalmente a la cantidad que nos otorgaron. Por ejemplo, compras un PC y ves que no puedes pagarlo en el momento y por eso decides que quieres pagar en 12 meses; a esto se le llaman cuotas.

La cuota es una cantidad de dinero que se abona de forma regular y que puede ir con unos intereses proporcionalmente a la cantidad que nos otorgaron. Por ejemplo, compras un PC y ves que no puedes pagarlo en el momento y por eso decides que quieres pagar en 12 meses; a esto se le llaman cuotas.Porción o parte fija y proporcional de un todo.

La cuota es la suma de los intereses y de la amortización. Es decir: Cuota = Intereses + Amortización. De esta forma, podrás controlar qué gasto es de intereses y qué de amortización.

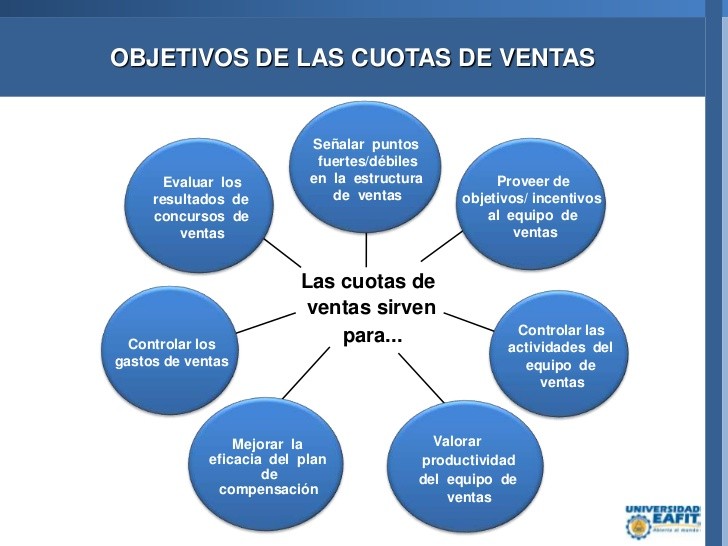

Existen diferentes clases de cuotas de ventas, fijadas con base en el volumen de ventas, actividades, ganancias o la mezcla de estas variables.Cuota de volumen de ventas.Cuota de actividades.Cuota de ganancias.Cuota mixta o combinada.

¿Qué pasa si uno no paga las cuotas

Atrasarse en el pago de un crédito puede traer efectos desagradables. Cuando existe retardo en el pago de la deuda, el Banco puede comenzar a cobrar intereses penales según las condiciones pactadas en el pagaré, los que normalmente se fijan considerando la tasa máxima convencional.¿Cómo es en cuotas

Cuando realizas una compra con tu tarjeta de crédito debes tomar la decisión de pagar el monto total a final de mes o dividirlo para cancelarlo en dos o más meses. A este pago fraccionado se le conoce como cuotas.Los pagos en cuotas y cómo funcionan Los pagos en cuotas (parcelados en Brasil, meses sin intereses en México) se refieren a planes de pago que permiten que los consumidores paguen una compra a lo largo de meses o años, sin tener que pagar intereses.

La cuota del préstamo Es el dinero que vas a devolver mes a mes al banco hasta que termines de pagar el préstamo. Esta cuota se compone dos partes: una es el dinero que efectivamente vas devolviendo del préstamo, mientras que la otra son los intereses.¿Qué es una cuota normal

Cuotas normales: Permite a tu cliente realizar su compra en 2 o más cuotas mensuales, a la tasa de interés mensual informada al cliente por su banco emisor de la tarjeta de crédito. Cuotas comercio sin interés: Permite a tu cliente realizar su compra en 2 o más cuotas mensuales sin intereses, por parte del comercio.

En la cuota se pueden distinguir dos componentes. El primero corresponde al reintegro de parte del capital prestado (llamado principal) mientras que el otro concierne a los intereses acumulados. Estos últimos se calculan multiplicando el tipo de interés del período por el saldo pendiente por cancelar.

Las cuotas vencerán el día 16 de cada mes a partir del mes inmediato siguiente a aquel en que se consolide la deuda y se formalice la adhesión, y se cancelarán por débito directo en cuenta bancaria.Mientras, que el pago en cuotas se refiere a diferir el pago a un mínimo de cuotas para adquirir un bien o servicio lo que resultará un monto más elevado por el pago de intereses.

Y en cuotas. Una de sus características más importante es que en ellas tenés asignado un monto mensual disponible para realizar compras de bienes y servicios, donde además podés financiar (dividir) en cuotas el pago por la compra de los mismos.En el caso del préstamo personal o de consumo se debe prestar especial atención a la tasa de interés, que es el precio que la entidad financiera le cobrará al cliente por prestarle dinero. Dicho de otro modo, es el costo que el cliente deberá pagarle a la entidad financiera por pedirle dinero prestado.

¿Qué es pagar sin cuotas

Son compras sin interés y sin cuotas, equivalente a realizar una compra en efectivo, sin embargo, el pago de la Tarjeta se debe realizar en la fecha de vencimiento del Estado de Cuenta. Por lo tanto, posees hasta 45 días de financiamiento sin intereses.Lo más común es un embargo de la cuenta bancaria o la cuenta nómina, pero si el saldo de esa deuda es elevado, la decisión judicial puede pasar por embargar la vivienda, el coche, la pensión, etc. Todo lo necesario para saldar la deuda.Entonces, ¿qué pasa si no puedes pagar tu préstamo personal Desde la primera cuota que dejes de pagar, el banco comenzará a aplicarte intereses moratorios, estos suelen ser superiores a la tasa de interés que tiene tu crédito y se suman a la deuda inicial, por lo tanto, ésta crece.Los intereses se calculan siempre sobre el capital vivo, es decir, sobre lo que nos queda por pagar. Así, si nos prestan 12.000 € al 7%, el primer año del préstamo pagaremos el 7% de 12.000 € = 840 € ( = I1). La cuantía de la amortización sería el resto de la cuota, es decir, A1 = 2.926,69-840 = 2.086,69 €.¡No te preocupes! No vas a pagar intereses altísimos. En caso de atrasarte en tu pago, se cobrará el costo de mantenimiento. Este costo es fijo (no varía de acuerdo al monto de tu deuda ni a los días de retraso), transparente y se aplica por cada mes calendario en el que adeudes cuotas.

¿Qué pasa si no pagas la cuota de un producto

Acá están algunas de las posibles situaciones que pueden ocurrir si el pago se atrasa: Se cobrarán recargos diarios. Tu línea de crédito de Mercado Crédito será suspendida. Tu historial crediticio podría empeorar.Mientras, que el pago en cuotas se refiere a diferir el pago a un mínimo de cuotas para adquirir un bien o servicio lo que resultará un monto más elevado por el pago de intereses.

En contra de lo que mucha gente cree, te pueden reclamar judicialmente cualquier tipo de deuda: te pueden llevar a juicio por una deuda de teléfono, por una deuda de 300 euros, o por una deuda de cualquier importe. Eso sí, cuanto menor sea la deuda, menor es la probabilidad de que al acreedor le compense ir a juicio.

En el corto plazo, verás reflejada la consecuencia de tu incumplimiento apenas al día siguiente de vencida la fecha de pago. Y es que todas las entidades financieras te cobrarán la llamada “penalidad por incumplimiento de pago”.5 tips para que puedas pagar tus deudas si no tienes dineroAjusta tus gastos. Elabora tu presupuesto para que sepas cuánto estás gastando cada mes y cuánto te queda al final.Haz un plan con fechas y cantidades.Busca otros ingresos.Intenta negociar con la institución financiera.Considera un préstamo. Pero si el monto es elevado, entra a jugar la relación descuento versus cuotas, en la cual tienen peso tres factores: el porcentaje de la rebaja, la carga de intereses y la inflación esperada para el plazo del crédito. El pago con tarjeta en cuotas no siempre es más conveniente que el pago al contado.

Pero si el monto es elevado, entra a jugar la relación descuento versus cuotas, en la cual tienen peso tres factores: el porcentaje de la rebaja, la carga de intereses y la inflación esperada para el plazo del crédito. El pago con tarjeta en cuotas no siempre es más conveniente que el pago al contado.

Similar articles

- ¿Qué raqueta usa Félix Auger. Novedad aquí - ¿Qué raqueta usa Félix Auger Aliassime

- ¿Cuál es la ciudad más bonita de América Latina. Novedad aquí - ¿Cuál es la ciudad más linda de América Latina

- ¿Cómo conectar el celular ala TV sin cables y sin Wi-Fi. Novedad aquí - ¿Cómo conectar el celular ala TV sin cables y sin wifi

- ¿Qué canal pasan Real Madrid hoy México. Novedad aquí - ¿Dónde van a transmitir el partido del Real Madrid hoy

- ¿Cuáles son las 10 mejores series de la historia. Novedad aquí - ¿Cuáles son las 10 mejores series del mundo

- ¿Cómo conseguir dinero en el casino. Novedad aquí - ¿Cuál es el truco para ganar en el casino

- ¿Cuántos títulos tiene el Deportivo Cruz Azul. Novedad aquí - ¿Cuál es el equipo con más títulos

- ¿Qué se celebra el 12 de agosto en España. Novedad aquí - ¿Que se festeja 12 de agosto

- ¿Cómo va Bolivia en el Mundial. Novedad aquí - ¿Quién queda afuera del Mundial 2022

- ¿Cuánto cobra Playdoit por retirar dinero. Novedad aquí - ¿Cómo cobrar las ganancias de una apuesta

- ¿Qué canal es la gozadera en Granada. Novedad aquí - ¿Qué cadena es la gozadera en Granada

- ¿Cuánto hay de Alemania a España. Novedad aquí - ¿Cuánto hay de España a Alemania en avión

- ¿Cuántos equipos hay en la liga del balompié mexicano. Novedad aquí - ¿Cuántos equipos hay en la Liga MX 2022

- ¿Qué es c1 en baloncesto. Novedad aquí - ¿Cuánto cobra un oficial de mesa de baloncesto

- ¿Quién va el primero en la clasificación de la Liga. Novedad aquí - ¿Quién va primero en la liga 2022 2023

Popular articles

- ¿Qué pasa con los bonos si sube la tasa de interés. Novedad aquí - ¿Qué pasa con los bonos cuando suben los tipos de interés

- ¿Cuándo se juega la final del ATP de Acapulco. Novedad aquí - ¿Cuándo final Acapulco 2022

- ¿Cuánto se tarda en AVE de Sevilla a Granada. Novedad aquí - ¿Cuánto tarda el AVE de Sevilla a Granada

- ¿Qué quiere decir la palabra iPhone. Novedad aquí - ¿Cuál es el significado de iPhone

- ¿Qué pasa si le doy cerrar apuesta en Bet365. Novedad aquí - ¿Qué pasa si cierras una apuesta

- ¿Dónde ver ESPN tenis. Novedad aquí - ¿Dónde se puede ver tenis en directo

- ¿Quién es el máximo goleador de la Liga de Portugal. Novedad aquí - ¿Quién tiene el récord de goles en la Liga portuguesa

- ¿Qué palabras clave es mejor escoger. Novedad aquí - ¿Qué palabras clave es mejor escoger en SEO

- ¿Cuál es el balón más duro del mundo. Novedad aquí - ¿Cuánto pesa el balón Mikasa

- ¿Cuál es el equipo más goleado de la Liga MX. Novedad aquí - ¿Cuál ha sido la mayor goleada en una final de la Liga MX

- ¿Cuál ha sido la mayor goleada en un Mundial. Novedad aquí - ¿Cuál es el equipo más goleado del mundo

- ¿Cuándo juega Vélez Flamengo la vuelta. Novedad aquí - ¿Cuándo se juega la final dela Libertadores 2022

- ¿Cuántas Supercopas tiene Messi. Novedad aquí - ¿Cuántas Supercopas ha ganado Messi

- ¿Cuántos goles lleva Mbappe en Francia. Novedad aquí - ¿Cuántos goles tiene Mbappé en Francia

- ¿Cuál es el promedio para estudiar medicina en la UCV. Novedad aquí - ¿Qué hacer para entrar a estudiar Medicina en la UCV