¿Cuándo debo retener el 10 de ISR. Novedad aquí - ¿Cuándo se debe retener el ISR

El ISR retenido en nómina es cuando tú como trabajador asalariado percibes un ingreso por parte de un patrón que te contrató y te paga un sueldo bruto, al cual se le aplica el ISR, además de retenciones y subsidios. En tu recibo de nómina encontrarás el desglose de tu pago antes y después de impuestos.

El ISR retenido en nómina es cuando tú como trabajador asalariado percibes un ingreso por parte de un patrón que te contrató y te paga un sueldo bruto, al cual se le aplica el ISR, además de retenciones y subsidios. En tu recibo de nómina encontrarás el desglose de tu pago antes y después de impuestos.Las personas físicas que obtienen ingresos por la prestación de servicios profesionales cuando prestan servicios profesionales a personas morales del sector privado, deberán generar sus comprobantes de ingresos con retenciones de impuestos, en este caso ISR e IVA.

Estarán sujetas a retención o ingreso a cuenta según los casos las siguientes rentas:Los rendimientos del trabajo.Los rendimientos del capital mobiliario.Los rendimientos de actividades profesionales.Los rendimientos de actividades agrícolas o ganaderas.Los rendimientos de actividades forestales.

Pues sí, el obligado a practicar la retención es el que recibe la factura y no quien la ha emitido. Por lo que frente a Hacienda el obligado a practicar e ingresar la retención es tu cliente, si eres tu quien emite la factura.

¿Cuándo se retiene el 10 por servicios profesionales

*Nota: La Retención del 10% es efectiva para pagados realizados a partir del 1 de enero de 2019. Pagos realizados antes del 1 de enero de 2019 el por ciento a deducir y retener es el 7%.¿Qué retenciones hacen las personas morales en 2022

Retenciones del impuesto por personas morales. o Las personas morales deberán retener la tasa del 1.25% sobre el monto de los pagos que les efectúen a este tipo de contribuyentes. o Deben entregar a la persona física el comprobante fiscal donde conste el pago del impuesto retenido.Las personas físicas inscritas en el nuevo Régimen Simplificado de Confianza (RESICO) y que presten a personas morales actividades empresariales, profesionales u otorguen el uso o goce temporal de bienes, se les deben retener como pago mensual de ISR, el monto que resulte de aplicar la tasa del 1.25 % sobre el monto de ...

El Servicio de Administración Tributaria (SAT) deberá devolver el saldo a favor del ISR a los trabajadores por concepto de sueldos y salarios aunque el patrón no haya pagado las retenciones del impuesto, esto de acuerdo con un resolutivo judicial, difundió el Instituto Mexicano de Contadores Públicos (IMCP).¿Cómo saber a quién retener

Los contribuyentes designados como agentes de retención o contribuyentes especiales podrán verificar la información actualizada en su certificado del RUC a través del portal web institucional www.sri.gob.ec.

ESTÁN OBLIGADOS A EFECTUAR LA RETENCIÓN DEL IMPUESTO QUE SE LES TRASLADE, LOS CONTRIBUYENTES QUE SE UBIQUEN EN ALGUNO DE LOS SIGUIENTES SUPUESTOS: RECIBAN SERVICIOS PERSONALES INDEPENDIENTES, O USEN O GOCEN TEMPORALMENTE BIENES, PRESTADOS U OTORGADOS POR PERSONAS FÍSICAS, RESPECTIVAMENTE.

Consecuencias de no practicar retenciones en la fuente. «No realizada la retención o percepción, el agente responderá por la suma que está obligado a retener o percibir, sin perjuicio de su derecho de reembolso contra el contribuyente, cuando aquél satisfaga la obligación.La retención en la fuente del artículo 383 del E.T.N.; será aplicable siempre a los pagos o abonos en cuenta por concepto de ingresos por honorarios y por compensación de servicios personales, obtenidos por las personas que informen que no han contratado o vinculado dos o más trabajadores asociados a la actividad.

La retención en la fuente por servicios se aplica a partir a los pagos que sean iguales o superiores de 4 Uvt. Es decir que, si el valor del servicio es inferior a 4 Uvt, no se aplica la retención por servicios.El artículo 113-J de la Ley del Impuesto Sobre la Renta establece la obligación para las personas morales de retener el 1.25% de ISR a las personas físicas del RESICO por las actividades empresariales, servicios profesionales y el uso o goce temporal de bienes.

¿Cuándo se retiene el ISR a personas morales

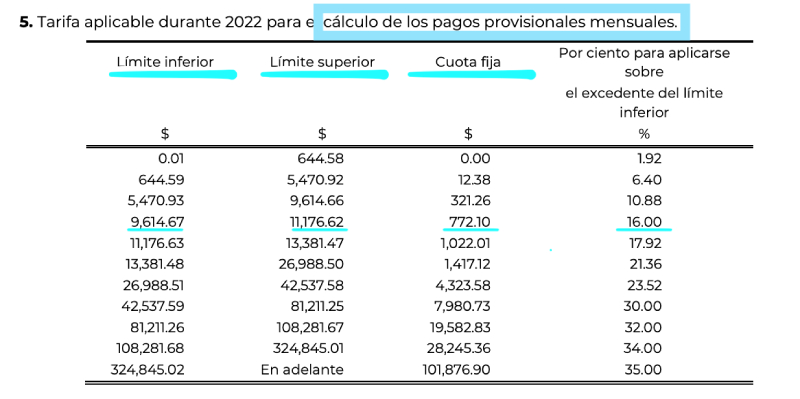

o Las personas morales deberán retener la tasa del 1.25% sobre el monto de los pagos que les efectúen a este tipo de contribuyentes. o Deben entregar a la persona física el comprobante fiscal donde conste el pago del impuesto retenido. o Deberán enterar el impuesto retenido a más tardar el día 17 del siguiente mes.El porcentaje de retención se mide de acuerdo con las ganancias de cada contribuyente; por lo tanto, la retención por mes va desde 1.92%, hasta 35% al mes. El Servicio de Administración Tributaria (SAT) cuenta con una tabla de retenciones del impuesto sobre la renta.De este modo, los porcentajes a contemplar son: Enero, febrero y marzo de 2022: tasa de 2.125%. Abril, mayo y junio de 2022: tasa de 2.250%. Julio, agosto, septiembre, octubre, noviembre y diciembre de 2022: tasa de 2.50%.Se considera el importe Gravable Total de la Nómina, el cálculo es como sigue:Tabla.Se ubica el monto total dentro del rango correspondiente en la tabla.Se resta el monto total menos el límite inferior.Al resultado, se aplica el porcentaje correspondiente.Al resultado, se suma la cuota fija correspondiente.¿Cómo puedes saber si retienes líquidosInflamación, hinchazón o pesadez a nivel local como en pies, tobillos, piernas, párpados, manos, brazos, cara y abdomen.Sensación de que zapatos, ropa, anillos o relojes aprietan o están más ajustados de la cuenta.

¿Cuánto me tengo que retener

El salario y el tipo de contrato también influyen en el cálculo de las retenciones de IRPF. ... El salario que percibes: así actúan las tablas de IRPF.| Base imponible | Tipo a aplicar |

|---|---|

| Desde 20.200 hasta 35.200 | 30% |

| Desde 35.200 hasta 60.000 | 37% |

| Desde 60.000 hasta 300.000 | 45% |

| Más de 300.000 | 47% |

Las personas físicas inscritas en el nuevo Régimen Simplificado de Confianza (RESICO) y que presten a personas morales actividades empresariales, profesionales u otorguen el uso o goce temporal de bienes, se les deben retener como pago mensual de ISR, el monto que resulte de aplicar la tasa del 1.25 % sobre el monto de ...

La retención mínima por IRPF que se aplica es del 2 por ciento, para contratos temporales, de duración inferior a un año, en prácticas, convenios con becarios, actividades agrícolas y ganaderas y actividades forestales.

Se trata de un documento que debe entregar el patrón al trabajar donde se especifique el monto de los ingresos que este último percibe, el impuesto que le ha sido retenido y deben constar todos los datos del patrón. Todo ello se encuentra regulado dentro de la Ley del Impuesto sobre la Renta.*Nota: La Retención del 10% es efectiva para pagados realizados a partir del 1 de enero de 2019. Pagos realizados antes del 1 de enero de 2019 el por ciento a deducir y retener es el 7%. Porcentajes de retención fuente por servicios 2022.

La retención en la fuente por servicios del 4% se aplica a las personas declarantes de renta, y a del 6% a quienes no son declarantes de renta.

Porcentajes de retención fuente por servicios 2022.

La retención en la fuente por servicios del 4% se aplica a las personas declarantes de renta, y a del 6% a quienes no son declarantes de renta.

Similar articles

- ¿Cómo puedo saber si tengo saldo a favor en el Infonavit. Novedad aquí - ¿Cómo saber si tengo saldo a favor de mi crédito Infonavit

- ¿Cuántos títulos tiene el Saprissa. Novedad aquí - ¿Cuál es el equipo con más titulos en Costa Rica

- ¿Cuántas veces Paraguay le gano a México. Novedad aquí - ¿Cuántas veces le a ganado México a Paraguay

- ¿Qué partidos pasan por Star. Novedad aquí - ¿Que se transmite en Star+

- ¿Dónde ver el Super Bowl 2022 por Internet gratis. Novedad aquí - ¿Dónde ver el Super Bowl 2022 Free

- ¿Quién es el máximo goleador de la selección de Portugal. Novedad aquí - ¿Quién es el máximo goleador histórico de la selección de Portugal

- ¿Cuándo comienza la Liga de Alemania 2022 2023. Novedad aquí - ¿Cuándo empieza la Liga Alemana 2022 a 2023

- ¿Cuántos partidos le lleva River a Talleres. Novedad aquí - ¿Cuántas veces le gano talleres a River

- ¿Que no se puede hacer en waterpolo. Novedad aquí - ¿Que no se puede hacer en el waterpolo

- ¿Cómo funciona el bono de Rivalo. Novedad aquí - ¿Cómo liberar el bono de bienvenida de Rivalo

- ¿Dónde ver US Open en vivo. Novedad aquí - ¿Dónde ver el US Open 2022 online gratis

- ¿Cuántas Champions ha ganado el Real Madrid en los últimos 10 años. Novedad aquí - ¿Cuántas Champions ha ganado el Madrid en los últimos 20 años

- ¿Cómo se divide la Liga MX. Novedad aquí - ¿Cómo se divide la liga mexicana de fútbol

- ¿Cuántos partidos se juegan en la NBA 2022. Novedad aquí - ¿Cuántos partidos juega un equipo de basketball

- ¿Dónde puedo comprar bingos felices. Novedad aquí - ¿Cómo se hace para comprar el bingo de Sábados Felices

Popular articles

- ¿Cuánto quedó el Real vs Chelsea. Novedad aquí - ¿Cómo quedó anoche el Real Madrid Chelsea

- ¿Qué tan difícil es el idioma checo. Novedad aquí - ¿Cuánto tiempo se tarda en aprender checo

- ¿Por que quitaron el programa Ahora caigo. Novedad aquí - ¿Cuándo dejó de emitir Ahora caigo

- ¿Dónde ver el Atlético de Madrid versus Real Madrid. Novedad aquí - ¿Dónde se puede ver el Real Madrid Atlético de Madrid

- ¿Cuándo se recupera Kanté. Novedad aquí - ¿Cuándo se recupera Kante de la lesión

- ¿Cuánto quedó España Georgia. Novedad aquí - ¿Cuánto ha quedado España contra Georgia

- ¿Qué es el 50 30 20. Novedad aquí - ¿Qué es el método 50 30 20

- ¿Cuántas veces ha sido campeón Queretaro. Novedad aquí - ¿Cuántas veces a sido campeón Querétaro

- ¿Qué mujer tiene más Grand Slam. Novedad aquí - ¿Quién es la mejor tenista femenina de todos los tiempos

- ¿Cuándo ganó la Supercopa el Athletic. Novedad aquí - ¿Cuántas Supercopas ha ganado el Athletic de Bilbao

- ¿Cómo se sabe cuándo va a caer una helada. Novedad aquí - ¿Cómo se predice una helada

- ¿Cuántas Libertadores tiene Oriente Petrolero. Novedad aquí - ¿Cuántas Libertadores jugó Oriente Petrolero

- ¿Cuántas veces descendió Saint Étienne. Novedad aquí - ¿Cuántas veces descendio el Saint-Étienne

- ¿Cuántos días se recomienda ir a Oporto. Novedad aquí - ¿Cuánto tiempo se necesita para ver Oporto

- ¿Cuándo es la final dela Champions League 2022. Novedad aquí - ¿Dónde se va a jugar la final de la Champions 2022