¿Cuándo se aplica retención de IVA. Novedad aquí - ¿Cuándo se aplica la retención de IVA

El retenedor efectuará la retención del impuesto en el momento en el que pague el precio o la contraprestación y sobre el monto de lo efectivamente pagado y lo enterará mediante declaración en las oficinas autorizadas, conjuntamente con el pago del impuesto correspondiente al mes en el cual se efectúe la retención o, ...

El retenedor efectuará la retención del impuesto en el momento en el que pague el precio o la contraprestación y sobre el monto de lo efectivamente pagado y lo enterará mediante declaración en las oficinas autorizadas, conjuntamente con el pago del impuesto correspondiente al mes en el cual se efectúe la retención o, ...¿A quién se le aplica Reteiva La retención en la fuente por Iva le aplica al vendedor del producto o servicio gravado con Iva, cuando es responsable del Iva, caso en el cual cobra y factura el Iva.

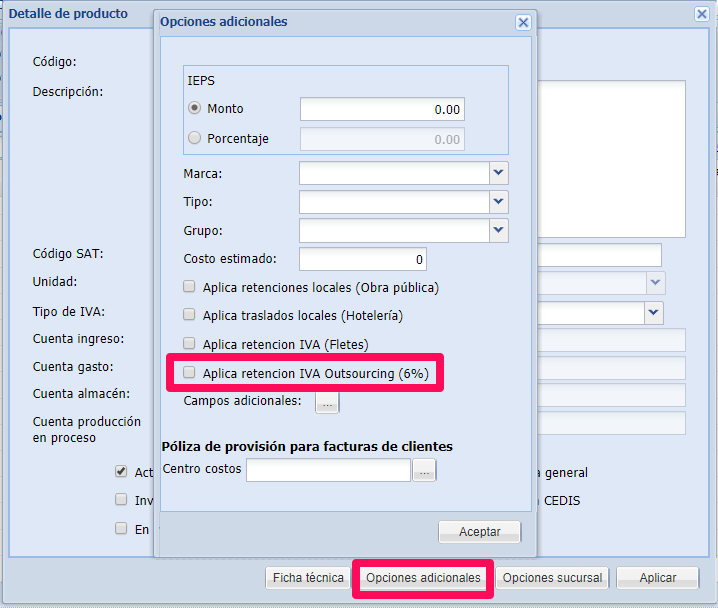

46/IVA/N Retención del 6% al impuesto al valor agregado a que se refiere la fracción IV del artículo 1o-A de la Ley del IVA.

¿A quiénes no se deberá retener el IVA A los contribuyentes especiales, excepto en los casos expresamente previstos en la Resolución. A las instituciones del Estado. A las empresas públicas.

¿Cuando no procede la retención de IVA

En los siguientes casos no hay lugar a practicar la retención en la fuente por Iva: Cuando la operación económica no supera los topes mínimos de 4 UVT para servicios y de 27 UVT para compras. Cuando la operación sujeta a retención se realiza entre responsables del Iva antiguo Régimen común.¿Cómo se aplica la retención

La retención se aplica antes del impuesto a las ventas. A manera de ejemplo si la compra es de 1.000 más Iva de 190, la base sobre la que se debe calcular la retención es 1.000 y no 1.190. Para el caso de determinar la tope para aplicar retención, igualmente se tiene en cuenta el valor antes de Iva.En resumen:Debes emitir factura fiscal de acuerdo a la P. A.El Agente de Retención debe verificar tu RIF en el portal fiscal del SENIAT para determinar el porcentaje a retener, que puede ser 75% o 100% del IVA.Debes exigir tu comprobante de retención y hacerle seguimiento.

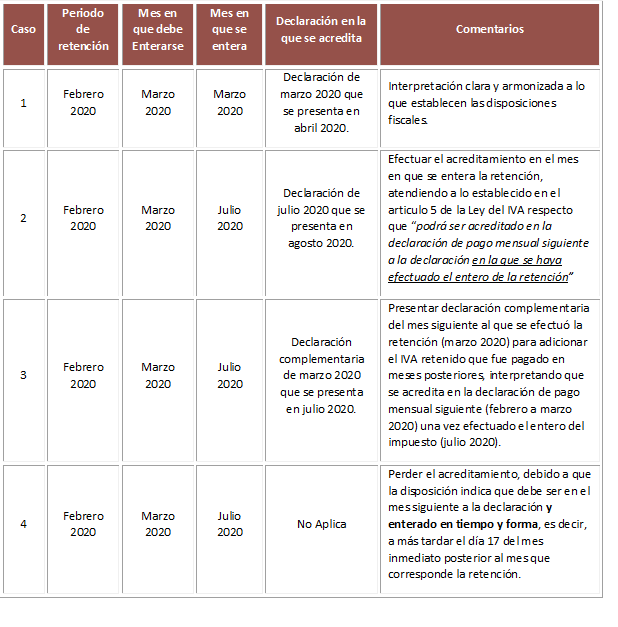

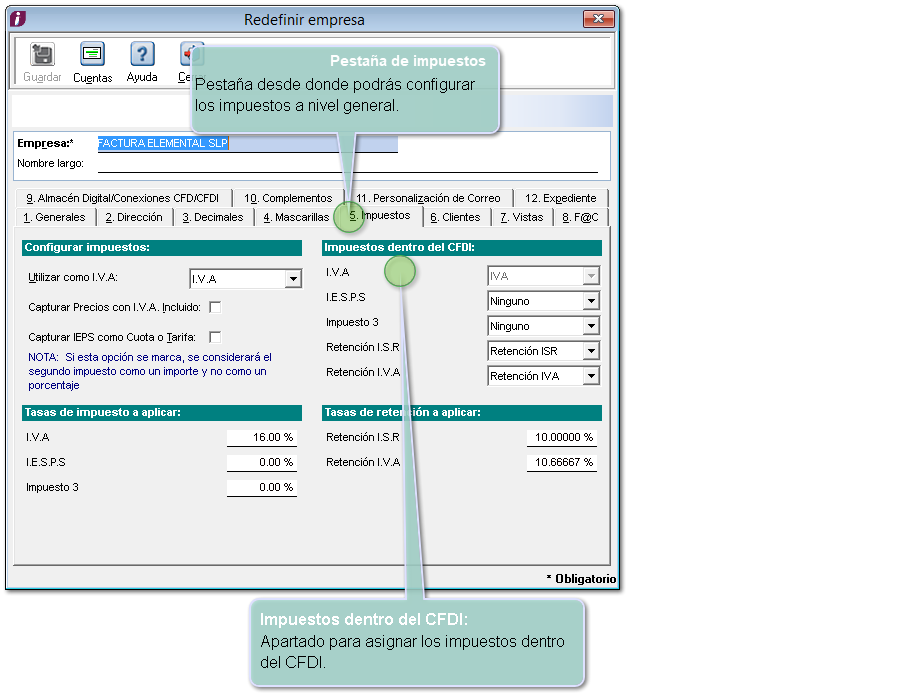

Para obtener las 2/3 partes de IVA simplemente multiplicamos 0.16 por 2 entre 3. Donde el IVA corresponde al 16%, la Retención de ISR al 10% y la Retención de IVA a las dos terceras partes del IVA.¿Cómo se calcula el IVA retención ejemplo

Para obtener las 2/3 partes de IVA simplemente multiplicamos 0.16 por 2 entre 3. Donde el IVA corresponde al 16%, la Retención de ISR al 10% y la Retención de IVA a las dos terceras partes del IVA.

El importe del IRPF se deduce de la Factura, siendo pagado por el Cliente a Hacienda a nombre del Emisor de la Factura. Es decir, es un pago anticipado que se realiza a Hacienda a cuenta de tus futuras declaraciones de IRPF.

Están obligados a efectuar la retención del impuesto que se les traslade, los contribuyentes que se ubiquen en alguno de los siguientes supuestos: I. Sean instituciones de crédito que adquieran bienes mediante dación en pago o adjudicación judicial o fiduciaria.La retención se aplica antes del impuesto a las ventas. A manera de ejemplo si la compra es de 1.000 más Iva de 190, la base sobre la que se debe calcular la retención es 1.000 y no 1.190. Para el caso de determinar la tope para aplicar retención, igualmente se tiene en cuenta el valor antes de Iva.

El régimen de retenciones se aplica exclusivamente en operaciones de venta de bienes, primera venta de bienes inmuebles, prestación de servicios y contratos de construcción gravadas con el IGV cuyos importes superen los S/ 700.00 .Las retenciones a cuenta de IRPF solo deben aplicarlas en sus facturas aquellos profesionales o empresarios dados de alta en las secciones segunda y tercera del Impuesto de Actividades Económicas (IAE).

¿Qué pasa si no se retiene el IVA

En el caso de esta omisión o incumplimiento, las leyes establecen algunas consecuencias como el rechazo de deducciones e, incluso, pena de prisión.Aquellos contribuyentes que al momento de solicitar Facturas A, no pudieron acreditar solvencia o que por tener algún incumplimiento o irregularidad, son autorizados a emitir comprobantes clases “A” con leyenda “OPERACIÓN SUJETA A RETENCIÓN” o “M”.Pues sí, el obligado a practicar la retención es el que recibe la factura y no quien la ha emitido. Por lo que frente a Hacienda el obligado a practicar e ingresar la retención es tu cliente, si eres tu quien emite la factura.Una factura debe llevar retención siempre y cuando su emisor sea un autónomo profesional cuya actividad esté registrada en las secciones 2 ó 3 del IAE (Actividades Profesionales y Actividades Artísticas, respectivamente).En cuanto a la retención del IVA, se realiza de la misma forma que en el régimen general, 30%, 70% de acuerdo al bien o servicio, o incluso 100% si el agente de retención es una entidad pública.

¿Quién tiene la obligación de retener

Están obligados a retener o ingresar a cuenta, respecto de las rentas sujetas al IRNR que satisfagan o abonen, entre otros: Las entidades residentes en España (también las entidades en régimen de atribución). Las personas físicas residentes en España que realicen actividades económicas.En resumen:Debes emitir factura fiscal de acuerdo a la P. A.El Agente de Retención debe verificar tu RIF en el portal fiscal del SENIAT para determinar el porcentaje a retener, que puede ser 75% o 100% del IVA.Debes exigir tu comprobante de retención y hacerle seguimiento.

No tienen que retener quienes no son empresa, profesionales o empresarios, es decir, los clientes particulares que no realizan una actividad económica. Las facturas de venta no llevarán retención si el cliente al que se dirigen es un particular.

Estarán sujetas a retención o ingreso a cuenta según los casos las siguientes rentas:Los rendimientos del trabajo.Los rendimientos del capital mobiliario.Los rendimientos de actividades profesionales.Los rendimientos de actividades agrícolas o ganaderas.Los rendimientos de actividades forestales.El referido tercer párrafo del artículo 3 de la Ley del Impuesto al valor Agregado nos señala quiénes no deben efectuar la retención del IVA: “Los Estados, el Distrito Federal y los Municipios, así como sus organismos descentralizados no efectuarán la retención a que se refiere este párrafo”. La Retención es el monto de una percepción que debe descontarse para poder pagar un impuesto.

...

ISRSalarios percibidos.Arrendamiento de inmuebles, así como su construcción y venta.Actividades artísticas, deportivas o espectáculos públicos.Ingresos por comercialización y/o fabricación.Premios obtenidos.

La Retención es el monto de una percepción que debe descontarse para poder pagar un impuesto.

...

ISRSalarios percibidos.Arrendamiento de inmuebles, así como su construcción y venta.Actividades artísticas, deportivas o espectáculos públicos.Ingresos por comercialización y/o fabricación.Premios obtenidos.

Similar articles

- ¿Qué es HP y RPM. Novedad aquí - ¿Cuánto es un HP en RPM

- ¿Cuál es el evento deportivo más grande del mundo. Novedad aquí - ¿Cuál es el evento deportivo más importante del mundo

- ¿Dónde ver el Bayern Munich vs Wolfsburg. Novedad aquí - ¿Qué canal transmite el partido del Bayern Múnich hoy

- ¿Qué hora juega el Atalanta hoy. Novedad aquí - ¿Qué pasó con el Atalanta hoy

- ¿Qué es menos 1 5 goles. Novedad aquí - ¿Qué significa menos de +1.5 goles

- ¿Que no debe hacer un turista en Colombia. Novedad aquí - ¿Que no puede hacer un extranjero en Colombia

- ¿Dónde ver Gran Premio de México. Novedad aquí - ¿Dónde puedo ver el Gran Premio de México de hoy

- ¿Cuánto ganó el Madrid contra el Levante. Novedad aquí - ¿Cuánto quedó el Real Madrid en el partido de hoy

- ¿Dónde se puede ver el Gran Premio de MotoGP. Novedad aquí - ¿Dónde ver GP Valencia 2022

- ¿Cuánto tiempo puedo dejar mi dinero en mi cuenta de PayPal. Novedad aquí - ¿Cuánto tiempo se puede mantener el dinero en PayPal

- ¿Cómo lidiar con un ludópata. Novedad aquí - ¿Cómo tratar a un ludópata en casa

- ¿Quién es el mejor equipo de España. Novedad aquí - ¿Cuáles son los 5 mejores equipos de España

- ¿Qué significa 0 en baloncesto. Novedad aquí - ¿Cuándo es paso 0 en baloncesto

- ¿Cuántos países pertenecen a Emiratos Árabes Unidos. Novedad aquí - ¿Cómo se llaman los 7 emiratos arabes

- ¿Cómo salió Independiente anoche por la Copa. Novedad aquí - ¿Cómo salió anoche Independiente por la Copa Argentina

Popular articles

- ¿Dónde ver la final de la UEFA 2022. Novedad aquí - ¿Dónde ver Final UEFA Europa League 2022

- ¿Cuál es la marca número 1 de celulares. Novedad aquí - ¿Cuál es el mejor teléfono del 2022

- ¿Qué se celebra el 5 de octubre. Novedad aquí - ¿Qué celebran el 5 de octubre

- ¿Cuántos equipos descienden en la Nations League. Novedad aquí - ¿Cuántos descienden Nations League

- ¿Dónde ver el partido PSG vs Lyon. Novedad aquí - ¿Dónde ver el partido de PSG vs Lyon

- ¿Quién es el mejor futbolista del Manchester United. Novedad aquí - ¿Quién es el mejor jugador del Manchester United actualmente

- ¿Cuántas veces ha descendido Rayados. Novedad aquí - ¿Cuántas veces descendió Monterrey

- ¿Cuántas veces se enfrentaron Boca vs Estudiantes. Novedad aquí - ¿Quién a ganado más clasicos en Argentina

- ¿Cuánto tiempo se hace de Puebla a Querétaro en Autobús. Novedad aquí - ¿Qué tiempo se hace el autobús de Puebla a Querétaro

- ¿Qué exporta Ecuador a Ucrania. Novedad aquí - ¿Qué productos exporta Ecuador a Ucrania

- ¿Cómo se pronuncia Hola cómo estás. Novedad aquí - ¿Cómo pronunciar Hola cómo estás

- ¿Cuántas finales de Liga han perdido los Pumas. Novedad aquí - ¿Cuántas veces ha llegado Pumas a la final

- ¿Cómo pagar declaraciones atrasadas. Novedad aquí - ¿Cómo se puede pagar una deuda con Hacienda

- ¿Que se festeja el 28 de junio. Novedad aquí - ¿Qué celebran el 28 de junio

- ¿Quién es el máximo goleador del Santos. Novedad aquí - ¿Cuáles son los maximos goleadores de la historia del fútbol