¿Qué pasa si hago más de 3 declaraciones complementarias. Novedad aquí - ¿Qué pasa si presento varias declaraciones complementarias

Las declaraciones que presenten los contribuyentes serán definitivas y sólo se podrán modificar por el propio contribuyente hasta en tres ocasiones, siempre que no se haya iniciado el ejercicio de las facultades de comprobación.

Las declaraciones que presenten los contribuyentes serán definitivas y sólo se podrán modificar por el propio contribuyente hasta en tres ocasiones, siempre que no se haya iniciado el ejercicio de las facultades de comprobación.El contribuyente podrá modificar en más de 3 ocasiones las declaraciones correspondientes, incluso si ya iniciaron las facultades de comprobación, pero sólo en los siguientes casos: Cuando únicamente se incrementen sus ingresos o el valor de sus actos o actividades.

Las limitantes de las declaraciones complementarias son: No más de tres declaraciones. No haber iniciado el ejercicio de las facultades de comprobación por parte de hacienda.

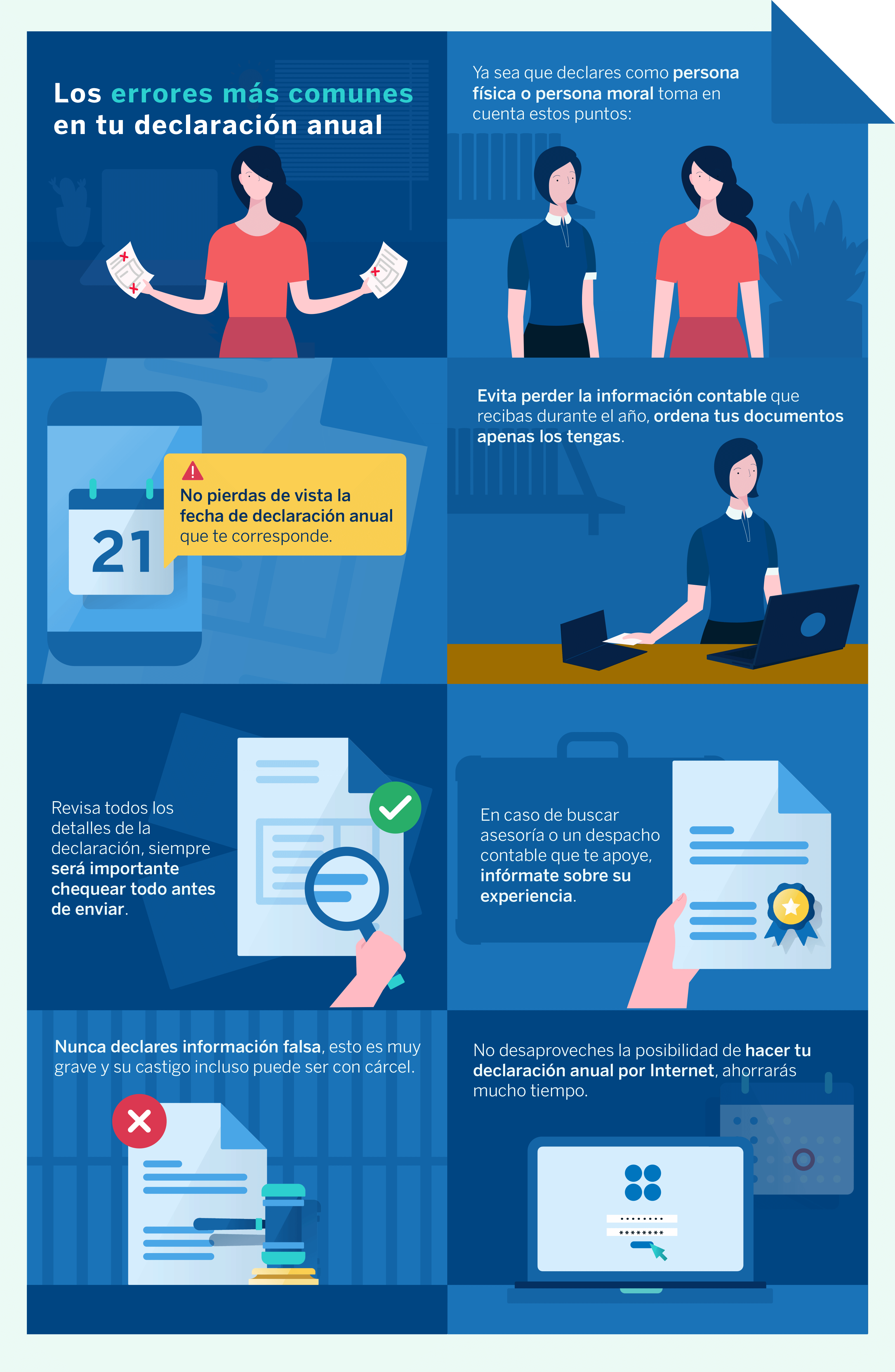

La declaración complementaria es una forma de regularizar (por lo que en caso de haber presentado una declaración anual, ésta es la alternativa), corregir o complementar la información a causa de un error, omisión o inconsistencia dentro de la declaración anual, por ello es recomendable presentarla en cuanto esto se ...

¿Cómo puedo cancelar una declaración complementaria

Ingresa a Pago referenciado y selecciona:Presentación de la declaración.El mismo periodo de la declaración que presentaste incorrectamente.En Tipo de declaración, selecciona Complementaria.En opción Dejar sin efecto obligación.¿Cuándo prescribe una declaración complementaria

El plazo de prescripción del derecho de la administración para determinar la deuda tributaria mediante la oportuna liquidación es de 4 años.Ingresa a Pago referenciado y selecciona:Presentación de la declaración.El mismo periodo de la declaración que presentaste incorrectamente.En Tipo de declaración, selecciona Complementaria.En opción Dejar sin efecto obligación.

El contribuyente puede corregir su declaración de renta tantas veces como quiera una misma declaración, siempre que lo haga dentro de la oportunidad legal que ya señalamos.¿Qué pasa si no hago declaración complementaria

Presentar fuera de plazo una complementaria o sustitutiva de una declaración informativa es una infracción leve regulada en el artículo 198 de la LGT. La sanción será 20 euros por cada dato o conjunto de datos que hagan referencia a una misma persona o entidad, con un mínimo de 300 euros y un máximo de 20.000 euros.Hacienda considera estos supuestos como infracciones graves y pueden acarrear una sanción del 15% de la cantidad recibida. Asimismo, si aparte de esto, se incluyesen datos erróneos o se omitiesen datos importantes, se establecería un gravamen de 300 euros.

Para aquellas personas físicas o morales pertenecientes al sector primario o condicionado, solamente es posible presentar dos declaraciones en ceros consecutivas.Es decir, que Hacienda tiene un plazo de 4 años para revisarte tu última declaración de renta y las tres anteriores. Lo vemos mejor con un ejemplo: Declaración del IRPF en el año año 2022. Plazo de presentación del IRPF del ejercicio 2021: hasta el 30 de junio de 2022.

Hacienda revisa siempre todas las declaraciones de IRPF que recibe. Este mensaje sobre el estado de tu IRPF no quiere decir que se esté prestando especial atención a tu caso. De hecho, a veces aparece este mensaje o «tramitando» indistintamente.Cuando en una fiscalización se induce al contribuyente a presentar una declaración rectificatoria, no se sanciona si dicha declaración es la segunda o siguientes.

¿Qué correcciones no genera sanciones en la declaración renta

De acuerdo a los artículos 588 y 640 del estatuto tributario, el contribuyente no debe pagar sanción por corrección en los siguientes casos: Cuando el impuesto a pagar o el saldo a favor no cambia. Cuando se presenta diferencia de criterio. Cuando se disminuye el valor a pagar.Puedes acceder desde "Servicio tramitación de borrador / declaración (Renta WEB) o desde la opción "Modificación de una declaración ya presentada", ambas disponibles en la página de gestiones del IRPF y del modelo 100 en la sede electrónica.Si presentas tu declaración anual en ceros una de las consecuencias podría ser una multa que puede ir desde los 4,000 hasta los 14,000 pesos.En caso de que los contribuyentes tengan un saldo a favor dentro de los cinco años anteriores se puede solicitar la devolución de impuestos a favor, siempre y cuando hayas entregado la declaración anual de los años que solicitarás.Hacienda revisa siempre todas las declaraciones de IRPF que recibe. Este mensaje sobre el estado de tu IRPF no quiere decir que se esté prestando especial atención a tu caso. De hecho, a veces aparece este mensaje o «tramitando» indistintamente.

¿Qué impuestos prescriben a los 5 años

Por consiguiente, los impuestos municipales como el predial y el de industria y comercio, prescriben a los 5 años según lo expuesto aquí, lo que también aplica a los impuestos departamentales y distritales.???????? El artículo 66 de la Ley General Tributaria (LGT) establece que las deudas con Hacienda prescriben a los 4 años. Es decir, que Hacienda tiene un plazo de 4 años para revisarte tu última declaración de renta y las tres anteriores. Lo vemos mejor con un ejemplo: Declaración del IRPF en el año año 2022.

Esta multa asciende al 30% de la UIT, es decir S/. 1,290.00 para 2020.

La multa por tributo omitido por pagar: 50% del tributo omitido por pagar. Por otra parte, se debe comparar con la multa mínima que es 5% UIT (eliges el mayor).Correcciones en declaración de renta que NO generan sanción Tampoco genera multa o sanción por corrección, si los cambios están relacionados con las cifras que reportaste en tus activos o deudas, pues estas correcciones no alteran el saldo a pagar o el saldo a favor que tengas en tu declaración. Podrían cobrar entre 500 a mil 500 pesos. Para hacer tu declaración, necesitas tener tu RFC y una contraseña. Si aún no cuentas con ella puedes generarla desde la página web del SAT.

Podrían cobrar entre 500 a mil 500 pesos. Para hacer tu declaración, necesitas tener tu RFC y una contraseña. Si aún no cuentas con ella puedes generarla desde la página web del SAT.

Similar articles

- ¿Cuánto gana un ciclista por ganar la Vuelta España. Novedad aquí - ¿Cuánto dinero le dan al ganador de la Vuelta a España

- ¿Cómo saber si un piso de alquiler está declarado. Novedad aquí - ¿Cómo Hacienda sabe de alquiler no declarado

- ¿Quién es el que tiene más Copas del Mundo. Novedad aquí - ¿Quién ha ganado más Copas del Mundo

- ¿Cuánto dinero te dan por jornada en el Fantasy. Novedad aquí - ¿Cómo conseguir dinero en el Fantasy

- ¿Cuántos años hace que no gana el Atlas. Novedad aquí - ¿Cuántos años tiene que no gana Atlas

- ¿Cuánto cuesta un palco en el estadio de Tigres. Novedad aquí - ¿Qué beneficios tiene el palco

- ¿Qué es la tela reactiva. Novedad aquí - ¿Qué significa que la tela sea reactiva

- ¿Cuál es el valor del América de Cali. Novedad aquí - ¿Cuánto vale el América 2022

- ¿Qué pasa si te pasas de torque. Novedad aquí - ¿Qué pasa si se aprietan de más los tornillos de la culata

- ¿Qué equipo quedó campeon en Costa Rica 2022. Novedad aquí - ¿Qué equipo quedó campeon en Costa Rica

- ¿Cómo proyectar mi iPad en la TV sin Apple TV. Novedad aquí - ¿Cómo duplicar pantalla en iPad sin Apple TV

- ¿Quién metio los 2 goles del PSG. Novedad aquí - ¿Quién metio los 2 goles del PSG hoy

- ¿Cuánto dinero gana Roger Federer al año. Novedad aquí - ¿Cuánto gana al año Roger Federer

- ¿Cuál es la esperanza de vida de un minero. Novedad aquí - ¿Cuándo se jubilan los mineros

- ¿Cuando subió el Levante a Primera. Novedad aquí - ¿Cuando subio a primera el Levante

Popular articles

- ¿Cómo funciona una ruleta americana. Novedad aquí - ¿Cómo funciona la ruleta americana

- ¿Cómo aprender a contar cartas en el blackjack. Novedad aquí - ¿Cómo se cuentan las cartas en el blackjack

- ¿Quién es el 0 de los Nets. Novedad aquí - ¿Quién es el mejor jugador de los Nets

- ¿Cuál es más poderoso la OTAN o Rusia. Novedad aquí - ¿Quién es más poderoso que la OTAN

- ¿Cuánto es el sueldo base en Grecia. Novedad aquí - ¿Cuál es el salario mínimo 2022

- ¿Cuántos aces tiene Federer. Novedad aquí - ¿Quién es el tenista con más aces

- ¿Dónde se encuentra Venecia en el mapa. Novedad aquí - ¿Dónde está ubicada la ciudad de Venecia

- ¿Qué es probabilidad y 5 ejemplos. Novedad aquí - ¿Qué es la probabilidad 3 ejemplos

- ¿Cuál es el récord de LeBron James. Novedad aquí - ¿Qué récord tiene LeBron James

- ¿Quién quedó de goleador en la Eurocopa 2021. Novedad aquí - ¿Quién fue el goleador de la Eurocopa 2021

- ¿Cómo ha quedado Rafa Nadal contra Fritz. Novedad aquí - ¿Cómo ha quedado Rafa Nadal en el partido de hoy

- ¿Qué estado es Necaxa. Novedad aquí - ¿Qué estado representa el Necaxa

- ¿Qué le pasa a Bambi en Vis a Vis. Novedad aquí - ¿Qué le pasó a Bambi de Vis a vis

- ¿Qué significa Cool Dry Heat fan. Novedad aquí - ¿Qué significa Auto Cool Dry Fan Heat

- ¿Quién es el dueño de San Mamés. Novedad aquí - ¿Quién ha pagado el campo de San Mamés