¿Quién está obligado a presentar conciliación fiscal. Novedad aquí - ¿Cuándo se debe presentar el formato 2516 en el 2021

Plazo para presentar la información.

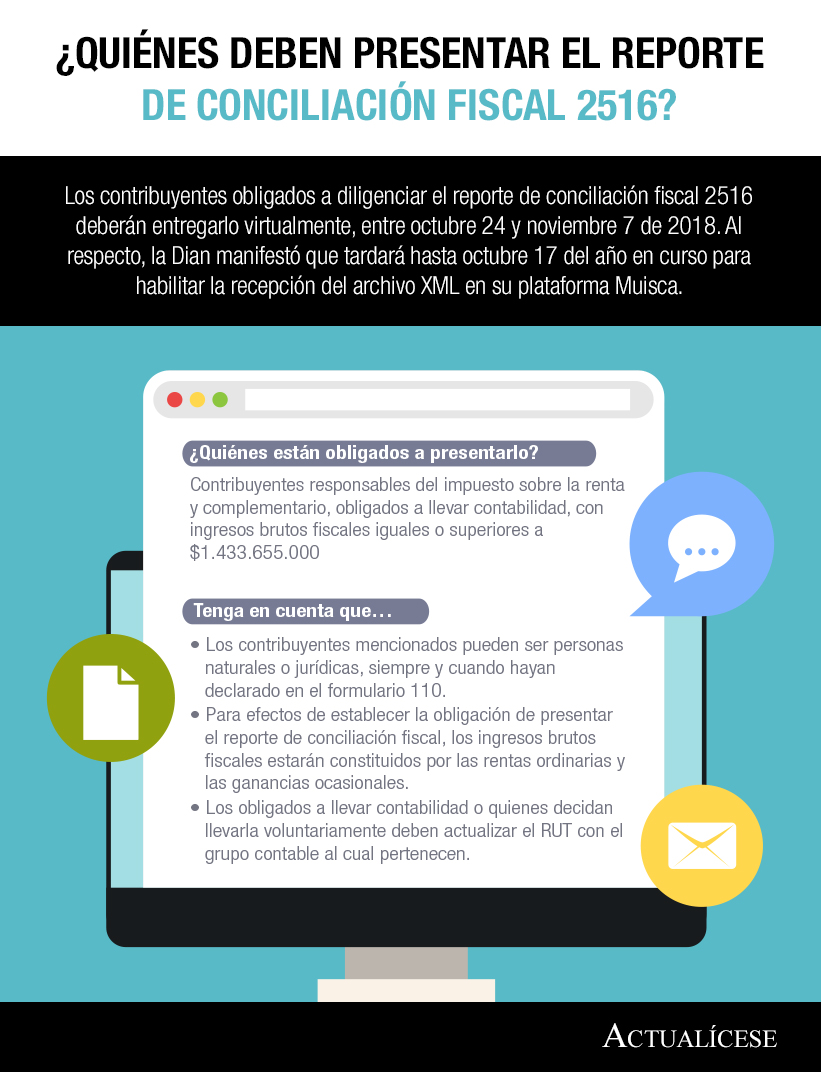

El “Reporte de Conciliación fiscal” deberá ser presentado previo a la presentación de la declaración del impuesto sobre la renta y complementario a la cual corresponda la conciliación fiscal, de acuerdo con los plazos fijados por el gobierno nacional.

Plazo para presentar la información.

El “Reporte de Conciliación fiscal” deberá ser presentado previo a la presentación de la declaración del impuesto sobre la renta y complementario a la cual corresponda la conciliación fiscal, de acuerdo con los plazos fijados por el gobierno nacional.La conciliación contable-fiscal parte del resultado contable de una entidad y al mismo habrá que restarle o sumarle, según sea el caso, las partidas que tienen efectos fiscales y contables sobre dicho monto para llegar a un resultado fiscal (utilidad o pérdida).

“Las personas físicas que obtengan ingresos en un año de calendario, a excepción de los exentos y de aquéllos por los que se haya pagado impuesto definitivo, están obligadas a pagar su impuesto anual mediante declaración que presentarán en el mes de abril del año siguiente, ante las oficinas autorizadas“.

Los impuestos hacen posible la financiación de las necesidades comunes, es decir son el "precio" que se paga por los bienes y servicios públicos. Además, los impuestos permiten que exista una mayor igualdad de renta y riqueza entre los ciudadanos. Esto es lo que se conoce como función redistributiva de los impuestos.¿Cuándo se debe presentar el 2516 2022

De acuerdo con la nueva norma, el periodo para que los grandes contribuyentes presenten la declaración del impuesto sobre la renta y complementarios y cancelen el valor de la primera cuota inicia el 8 y finaliza el 21 de febrero del 2022.¿Cuándo se presenta 2516 2022

Lo anterior dado que el art. 1.7.4 del DUR 1625 de 2016, establece que cuando no se prescriba dicho formato 2516 para un año, continuaría vigente el del año anterior. ... Formato 2516 año gravable 2021 que se carga en 2022.| AÑO | VALOR UVT |

|---|---|

| 2019 | $34.270 |

| 2018 | $33.156 |

| 2017 | $31.859 |

| 2016 | $29.753 |

La conciliación fiscal y la presentación del formato 2516 deben ser presentados por los contribuyentes del impuesto a la renta obligados a llevar contabilidad.

La sanción por el incumplimiento Para el caso de “La conciliación fiscal”, el artículo 772-1 del estatuto tributario y su reglamento establece que el incumplimiento se considera como una irregularidad en la contabilidad, sancionable de acuerdo con el artículo 655 ibidem.¿Cuánto es lo máximo que puedo ganar sin declarar

Pues bien, si la ley establece que los rendimientos del trabajo dependiente (por cuenta ajena) no necesita ser declarados si su cuantía en el ejercicio no supera los 22.000 € anuales, el límite para estar obligados a declarar rentas procedentes de actividades económicas es de 1.000 € anuales.

Dentro de los ingresos no tributarios, destacan: Venta de bienes y servicios que provee (gasolina, agua, electricidad, etc.) Deuda o ingresos por financiamiento, que se tienen que pagar en un futuro. La principal fuente de ingresos del gobierno mexicano son los impuestos.

-Presentar tu declaración anual Si obtuviste ingresos mayores a 400,000 pesos en el año. Si trabajaste para dos o más patrones en el mismo año, aún cuando no hayas rebasado los 400,000 pesos. Si solicitaste por escrito a tu patrón que no presente tu Declaración Anual.Concepto DIAN 193 de 2021. Sí aplica a los grandes contribuyentes el aplazamiento del Formato 2516 hasta el 28 de mayo de 2021, según el Concepto 193 de junio 3 de 2021 que revoca el Concepto 768 del 31 de mayo de 2021, el cual interpretaba que el plazo sólo se había ampliado para las demás personas jurídicas.

2517, que deberá ser diligenciado por los contribuyentes del impuesto sobre la renta y complementario, obligados a llevar contabilidad o quienes de manera voluntaria decidan llevar contabilidad y que declaren en el formulario No. 210, según anexo 2 de la presente resolución.4 deberá entregarse antes de la presentación del formulario 210, o a más tardar el día del vencimiento de los plazos descritos en el artículo 1.6.1.13.2.15 del Decreto 1625 de 2016, modificado por el Decreto 1778 de 2021 (entre el 9 de agosto y el 19 de octubre de 2022).

¿Cuándo se debe presentar el formato 2516 en el 2022

Lo anterior dado que el art. 1.7.4 del DUR 1625 de 2016, establece que cuando no se prescriba dicho formato 2516 para un año, continuaría vigente el del año anterior. ... Formato 2516 año gravable 2021 que se carga en 2022.| AÑO | VALOR UVT |

|---|---|

| 2019 | $34.270 |

| 2018 | $33.156 |

| 2017 | $31.859 |

| 2016 | $29.753 |

¿Cuándo se presenta el 2516 2022

Lo anterior dado que el art. 1.7.4 del DUR 1625 de 2016, establece que cuando no se prescriba dicho formato 2516 para un año, continuaría vigente el del año anterior. ... Formato 2516 año gravable 2021 que se carga en 2022.| AÑO | VALOR UVT |

|---|---|

| 2019 | $34.270 |

| 2018 | $33.156 |

| 2017 | $31.859 |

| 2016 | $29.753 |

2517, que deberá ser diligenciado por los contribuyentes del impuesto sobre la renta y complementario, obligados a llevar contabilidad o quienes de manera voluntaria decidan llevar contabilidad y que declaren en el formulario No. 210, según anexo 2 de la presente resolución.

“No tendrán que presentar declaración en ningún caso quienes obtengan rendimientos íntegros del trabajo, de capital o de actividades económicas, (…) que conjuntamente no superen los 1.000 euros”.

La respuesta es no. No se paga más a Hacienda por tener más pagadores. Esta confusión suele producirse por un hecho habitual: cuando tienes más de un pagador, la declaración anual del IRPF suele salir positiva.¿Hasta cuánto puedo ganar sin estar obligado a declarar la renta Con carácter general, los contribuyentes que hayan percibido rentas inferiores a los 22.000 euros brutos anuales de un solo pagador estarán exentos de tributar. En pocas palabras, entre el subsidio y el crédito resulta que los trabajadores que ganan hasta $ 2,028 pesos mensuales (prácticamente dos veces el salario mínimo1) no pagan impuesto sobre la renta, y aquéllos que ganan hasta cuatro salarios mínimos pagan cantidades simbólicas.

En pocas palabras, entre el subsidio y el crédito resulta que los trabajadores que ganan hasta $ 2,028 pesos mensuales (prácticamente dos veces el salario mínimo1) no pagan impuesto sobre la renta, y aquéllos que ganan hasta cuatro salarios mínimos pagan cantidades simbólicas.

Similar articles

- ¿Cuánto cuesta el boleto de Puebla a Toluca. Novedad aquí - ¿Cuánto vale el pasaje de Puebla a Toluca

- ¿Cómo terminó el partido de Boca ayer. Novedad aquí - ¿Cómo salió River y Boca hoy 2022

- ¿Dónde juega México vs Polonia. Novedad aquí - ¿Dónde ver el Mundial de Qatar 2022

- ¿Cómo salió Gimnasia vs Talleres hoy. Novedad aquí - ¿Cómo salió talleres Gimnasia hoy

- ¿Quién es la presidenta de Chihuahua. Novedad aquí - ¿Cómo se llama el Presidente Municipal de Chihuahua 2022

- ¿Qué tiempo ara mañana en Cuenca. Novedad aquí - ¿Cuántos días llueve en Cuenca

- ¿Cómo se le dice a la gente de Mónaco. Novedad aquí - ¿Cómo se llama gente de Mónaco

- ¿Cómo comprar entrada NBA. Novedad aquí - ¿Dónde comprar entradas oficiales para la NBA

- ¿Qué tres equipos han subido a Primera División. Novedad aquí - ¿Cuántos equipos ascienden a LaLiga 1 2022

- ¿Cuál es el saldo minimo en HSBC. Novedad aquí - ¿Cómo se calcula el saldo promedio mensual HSBC

- ¿Que se desayuna en Alemania. Novedad aquí - ¿Qué desayunan alemanes

- ¿Qué es un hándicap 3 formas. Novedad aquí - ¿Qué es el hándicap 3 opciones

- ¿Qué país tiene más subcampeonatos del Mundo. Novedad aquí - ¿Quién tiene más subcampeonatos del Mundo

- ¿Cuándo juega el Liverpool con Luis Díaz. Novedad aquí - ¿Cuándo vuelve a jugar Luis Díaz con el Liverpool

- ¿Cuándo empiezan las lluvias en Cartagena 2022. Novedad aquí - ¿Cuándo comienzan las lluvias en Cartagena

Popular articles

- ¿Qué hora es el sorteo de la Lotería Nacional hoy. Novedad aquí - ¿Qué hora sortea la Lotería Nacional

- ¿Quién es la esposa de Samuel Eto'o. Novedad aquí - ¿Cuántos hijos tiene Eto'o

- ¿Quién clasifico al Mundial de África. Novedad aquí - ¿Quién clasifico de África al Mundial 2022

- ¿Cómo salió Boca vs Gimnasia amistoso. Novedad aquí - ¿Cómo salió Boca vs Gimnasia hoy amistoso

- ¿Cómo se llama el juego de la ruleta en los casinos. Novedad aquí - ¿Cómo se llama la ruleta en el casino

- ¿Dónde ver UFC 272 en México. Novedad aquí - ¿Cómo ver UFC 272 en México

- ¿Dónde puedo ver la final de la Champions Online. Novedad aquí - ¿Dónde ver la final de la Champions 2022 gratis

- ¿Cuál es la barra más brava de Latinoamerica. Novedad aquí - ¿Cuál es la barra más brava de América

- ¿Cuánto cobra el pasaje de León a Guanajuato. Novedad aquí - ¿Cuánto vale el boleto de León a Guanajuato

- ¿Cuántos clientes tiene DKV. Novedad aquí - ¿Cuántos asegurados tiene DKV

- ¿Cuánto dinero ha ganado Alcaraz. Novedad aquí - ¿Cuánto ha ganado Alcaraz en el torneo

- ¿Cuántas veces ganó Uruguay a México. Novedad aquí - ¿Cuál es la selección más grande del Mundo

- ¿Cómo apostar en peleas. Novedad aquí - ¿Cómo funcionan las apuestas en las peleas

- ¿Cuál es la mejor selección de baloncesto del mundo. Novedad aquí - ¿Cuál es la mejor selección de basket del mundo

- ¿Cómo se viste la mujer en Italia. Novedad aquí - ¿Cómo se visten los italianos mujer