¿Cuántos años se puede compensar perdidas de ejercicios anteriores. Novedad aquí - ¿Cuántas perdidas se pueden compensar

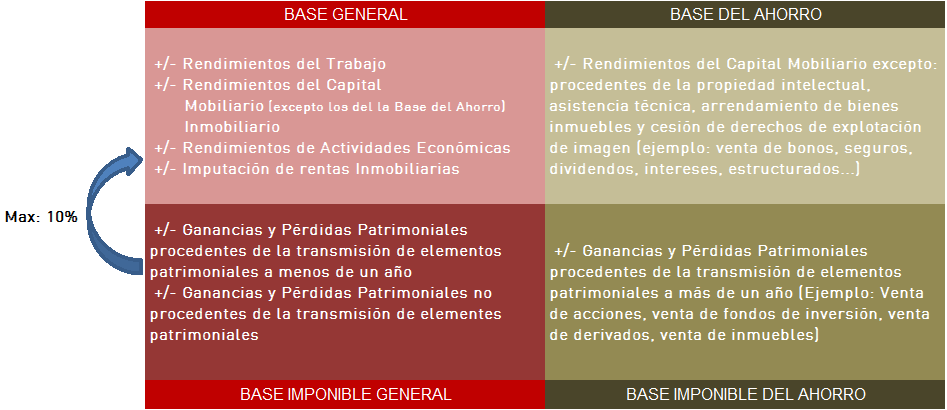

Las pérdidas por fondos de inversión, venta de acciones o venta de un piso pueden compensarse al 100% por ganancias de estas mismas inversiones.

Las pérdidas por fondos de inversión, venta de acciones o venta de un piso pueden compensarse al 100% por ganancias de estas mismas inversiones.Los saldos negativos de ejercicios anteriores se compensarán con el saldo positivo obtenido este año, teniendo como límite ese saldo positivo. Si después de esto aun quedasen saldos negativos, estos se compensarán con el saldo positivo de los rendimientos a integrar en la base imponible general.

No podrán compensarse bases imponibles negativas cuando: La mayoría del capital social sea adquirido por personas o entidades vinculadas, con posterioridad a la conclusión del período impositivo al que corresponde la base imponible negativa.

La parte de la pérdida fiscal de ejercicios anteriores ya actualizada pendiente de aplicar contra utilidades fiscales se actualizará multiplicándola por el factor de actualización correspondiente al periodo comprendido desde el mes en el que se actualizó por última vez y hasta el último mes de la primera mitad del ...

¿Cuándo se pierde el derecho a compensar saldos a favor

La obligación de devolver un saldo a favor prescribe en cinco años, pero el plazo se puede interrumpir con la gestión de cobro del contribuyente. El Código Fiscal de la Federación (CFF) establece que la obligación de la autoridad para devolver prescribe en los mismos términos y condiciones que el crédito fiscal.¿Qué significa partidas pendientes de compensar de ejercicios anteriores

¿Qué significa esto Pues Hacienda nos recuerda que tenemos pérdidas patrimoniales que no han podido aplicarse en Rentas pasadas y que podemos compensarlas ahora. Esas pérdidas han podido originarse en la venta de acciones, fondos o inmuebles que pudimos transmitir en los cuatro ejercicios anteriores.diez años Las empresas pueden compensar sus pérdidas de los últimos diez años cuando estimen oportuno, aunque lo hagan fuera del plazo de declaración.

No se podrán compensar las cantidades cuya devolución se haya solicitado o cuando haya prescrito la obligación para devolverlas, ni las cantidades que hubiesen sido trasladadas de conformidad con las leyes fiscales, expresamente y por separado o incluidas en el precio, cuando quien pretenda hacer la compensación no ...¿Cuántos años tienen las pérdidas

| Las Perdidas | |

|---|---|

| Información personal | |

| Nombre de nacimiento | Paola Suárez Wendy Guevara Kimberly Irene |

| Nacimiento | 21 de marzo de 1992 (30 años) (Paolita) 12 de agosto de 1993 (29 años) (Wendy) 02 de diciembre de 1990 (32 años) (Kimberly) León (Guanajuato, México) |

| Residencia | León (Guanajuato) |

Atención a las deducciones y pérdidas fiscales Con las novedades fiscales introducidas en 2015, el plazo de prescripción para la comprobación de las bases imposibles y las deducciones es de 10 años desde el fin del plazo de presentación de la declaración en que se generaron.

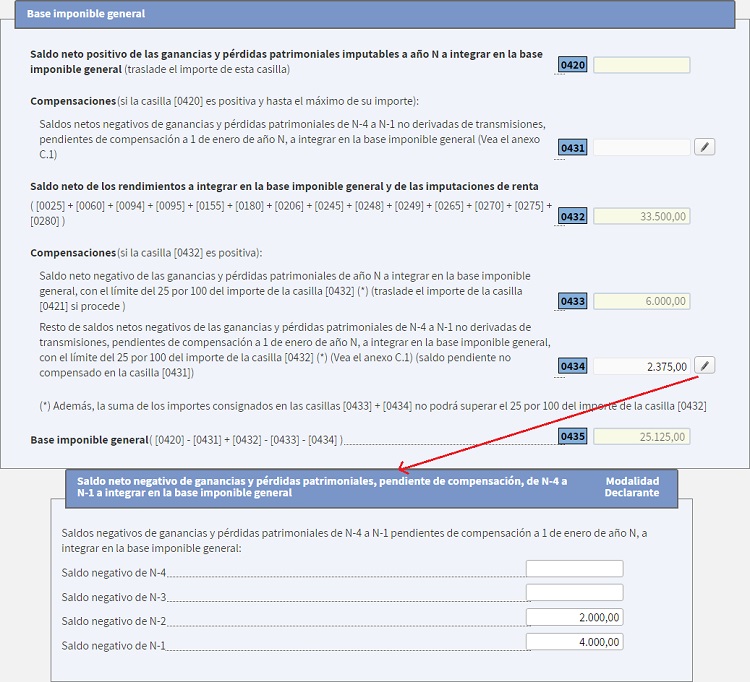

Los efectos de no declarar las pérdidas en el IRPF Si el contribuyente no incluye la pérdida en el IRPF, no podrá compensarla con las restantes ganancias obtenidas, ni tampoco con los rendimientos del ahorro del ejercicio. Y tampoco podrá compensar dicha pérdida en los ejercicios siguientes.Las casillas para imputar pérdidas y ganancias derivadas de transmisiones en ejercicios anteriores van desde la casilla 0391 hasta la 0395. Adicionalmente, en el anexo C. 2 deberás incluir los saldos negativos de ganancias y pérdidas pendientes de compensar en ejercicios siguientes.

La pérdida fiscal se obtendrá de la diferencia entre los ingresos acumulables del ejercicio y las deducciones autorizadas por esta Ley, cuando el monto de estas últimas sea mayor que los ingresos.¿Sabes qué es la compensación de saldos a favor del SAT 2022 ¿Cómo te puede beneficiar En pocas palabras, consiste en disminuir la cantidad de un adeudo que se tenga por concepto de un impuesto federal a cuenta del saldo a favor que se tenga en otro, por ejemplo, de las cantidades del ISR, IVA, IEPS, entre otros.

¿Cuál es el plazo máximo para amortizar las pérdidas fiscales

La pérdida fiscal ocurrida en un ejercicio podrá disminuirse de la utilidad fiscal de los diez ejercicios siguientes hasta agotarla.Se habilitará el campo “Pérdida de ejercicios anteriores que se aplican en el ejercicio” el cual contendrá un botón de “Captura”, selecciónalo y se habilitará un apartado donde debes registrar el importe actualizado de tus pérdidas fiscales de ejercicios anteriores para que se generen los saldos remanentes pendientes ...Artículo 57 Concepto de pérdida fiscal. Cuando el contribuyente no disminuya en un ejercicio la pérdida fiscal de ejercicios anteriores, pudiendo haberlo hecho conforme a este artículo, perderá el derecho a hacerlo en los ejercicios posteriores y hasta por la cantidad en la que pudo haberlo efectuado.El plazo de 10 años, comienza a contar a partir del ejercicio posterior aquel en el que se generó la pérdida fiscal. - Se pierde el derecho de amortización cuando pudiendo realizarlo, no se aplica el monto correspondiente.Artículo 23 Compensación de saldos a favor. Los contribuyentes obligados a pagar mediante declaración únicamente podrán optar por compensar las cantidades que tengan a su favor contra las que estén obligados a pagar por adeudo propio, siempre que ambas deriven de un mismo impuesto, incluyendo sus accesorios.

¿Cómo se compensan las pérdidas fiscales

La pérdida fiscal se presenta cuando la empresa gasta más de los ingresos que recibe, esto es posible cuando el capital que se aportó a la empresa absorbe los gastos excedentes. Se reconoce por pérdida fiscal, cuando la pérdida se causa, sometida a las reglas que fija la Ley de Impuesto Sobre la Renta (ISR).Lo vemos mejor con un ejemplo: Declaración del IRPF en el año año 2022. Plazo de presentación del IRPF del ejercicio 2021: hasta el 30 de junio de 2022. Te podrán revisar hasta que transcurran 4 años desde esta fecha, es decir hasta el 30 de junio de 2026.

???????? El artículo 66 de la Ley General Tributaria (LGT) establece que las deudas con Hacienda prescriben a los 4 años. Es decir, que Hacienda tiene un plazo de 4 años para revisarte tu última declaración de renta y las tres anteriores. Lo vemos mejor con un ejemplo: Declaración del IRPF en el año año 2022.

Por consiguiente, los impuestos municipales como el predial y el de industria y comercio, prescriben a los 5 años según lo expuesto aquí, lo que también aplica a los impuestos departamentales y distritales.Las deudas con la Seguridad Social prescriben a las 4 años. Las deudas de préstamos bancarios no hipotecarios prescriben a los 5 años. Las deudas de tarjetas de crédito prescriben a los 5 años. Pasados los 3 años, se dará la prescripción de deudas. Dependiendo del caso, cuándo la deuda supere los 5 años, no podrán embargar los bienes vía jurídica. Esto es algo que deben tener en cuenta el acreedor como el deudor.

Pasados los 3 años, se dará la prescripción de deudas. Dependiendo del caso, cuándo la deuda supere los 5 años, no podrán embargar los bienes vía jurídica. Esto es algo que deben tener en cuenta el acreedor como el deudor.

Similar articles

- ¿Dónde ver Tigres vs Necaxa. Novedad aquí - ¿Dónde van a televisar el partido de Tigres

- ¿Qué es hacer un tifo. Novedad aquí - ¿Cómo hacen los tifos en los estadios

- ¿Quién depreda a los alacranes. Novedad aquí - ¿Quién se alimenta de los alacranes

- ¿Cuánto valió Aubameyang. Novedad aquí - ¿Cuánto dinero cuesta Aubameyang

- ¿Qué se necesita para cobrar un premio de Melate. Novedad aquí - ¿Qué documentos necesito para cobrar el Melate

- ¿Que te retiene Hacienda de los premios. Novedad aquí - ¿Qué retencion tienen los premios

- ¿Dónde se puede ver ATP Roma 2022. Novedad aquí - ¿Dónde ver el ATP de Roma 2022

- ¿Qué riqueza tiene Marruecos. Novedad aquí - ¿Qué es lo que más produce Marruecos

- ¿Qué carrera estudiar si no eres bueno en matemáticas. Novedad aquí - ¿Qué puedo estudiar si no soy bueno para las matemáticas

- ¿Dónde ver Monterrey vs ame. Novedad aquí - ¿Dónde van a pasar el juego de Rayados hoy

- ¿Cómo cobrar el bono en Winner. Novedad aquí - ¿Cómo retirar el bono de bienvenida de Winner

- ¿Cuando llega el frío en Paraguay 2022. Novedad aquí - ¿Cuándo va a hacer frío en Paraguay 2022

- ¿Dónde ver Barcelona vs Inter. Novedad aquí - ¿Dónde puedo ver Barcelona vs Inter

- ¿Cuánto tarda un retiro en Winamax. Novedad aquí - ¿Qué son los Wams en Winamax

- ¿Cómo se volvio millonario Mr Best. Novedad aquí - ¿Cómo se hizo millonario MrBeast

Popular articles

- ¿Cuándo se reanuda la Liga española de fútbol. Novedad aquí - ¿Cuándo se reanuda LaLiga española 2022

- ¿Cuánto tiempo estara de baja Umar Sadiq. Novedad aquí - ¿Cuánto dura la lesión de Sadiq

- ¿Cuál es la esperanza de vida en Marruecos. Novedad aquí - ¿Cuál es la esperanza de vida en España

- ¿Quién es el que más cobra del Betis. Novedad aquí - ¿Cuánto cobra el mejor jugador del Betis

- ¿Qué es mejor VDSL o ADSL. Novedad aquí - ¿Qué es mejor VDSL o fibra óptica

- ¿Qué hora se juega la Copa América 2021. Novedad aquí - ¿Quién transmite la final de la Copa América 2021

- ¿Quién es mejor de cr7 y Messi. Novedad aquí - ¿Quién tiene más THE BEST CR7 o Messi

- ¿Cuántas combinaciones son posibles en Euromillón. Novedad aquí - ¿Cuánto cuesta jugar todas las combinaciones de Euromillones

- ¿Quién desciende en la Liga MX 2022. Novedad aquí - ¿Qué equipos van a descender 2022

- ¿Cuánto dinero deja Eurovisión. Novedad aquí - ¿Cuánto dinero es el premio de Eurovisión

- ¿Cómo se llama la 3 División española. Novedad aquí - ¿Cómo se llama ahora la 3 División

- ¿Qué colombianos han ganado la FA Cup. Novedad aquí - ¿Cuántos colombianos han ganado la FA Cup

- ¿Cuánto cuesta un boleto de avión a Guadalajara. Novedad aquí - ¿Cuánto cuesta un boleto de avión para ir a Guadalajara

- ¿Cómo conseguir cofres gratis en Pokerstars. Novedad aquí - ¿Cómo ganar cofres en PokerStars

- ¿Cuáles son los diferentes tipos de moldeo. Novedad aquí - ¿Qué tipo de moldeo existen