¿Cómo calcular la retención en la fuente 2022. Novedad aquí - ¿Cómo se saca la retención en la fuente

La retención en la fuente se determina aplicando la tarifa de retención sobre el valor de la operación sin incluir los impuestos que apliquen a esta como el Iva.

La retención en la fuente se determina aplicando la tarifa de retención sobre el valor de la operación sin incluir los impuestos que apliquen a esta como el Iva.Para saber cuál es el porcentaje de IRPF dividiremos la cuota IRPF (6.111) entre el salario bruto total (32.000) y el resultado lo multiplicamos por 100. Nuestro porcentaje de IRPF es de 19,09%. Debes tener en cuenta que estos cálculos están hechos en base a los rendimientos del trabajo.

La fórmula sería =Importe neto+IVA-IRPF, es decir =A1+C1-E1.

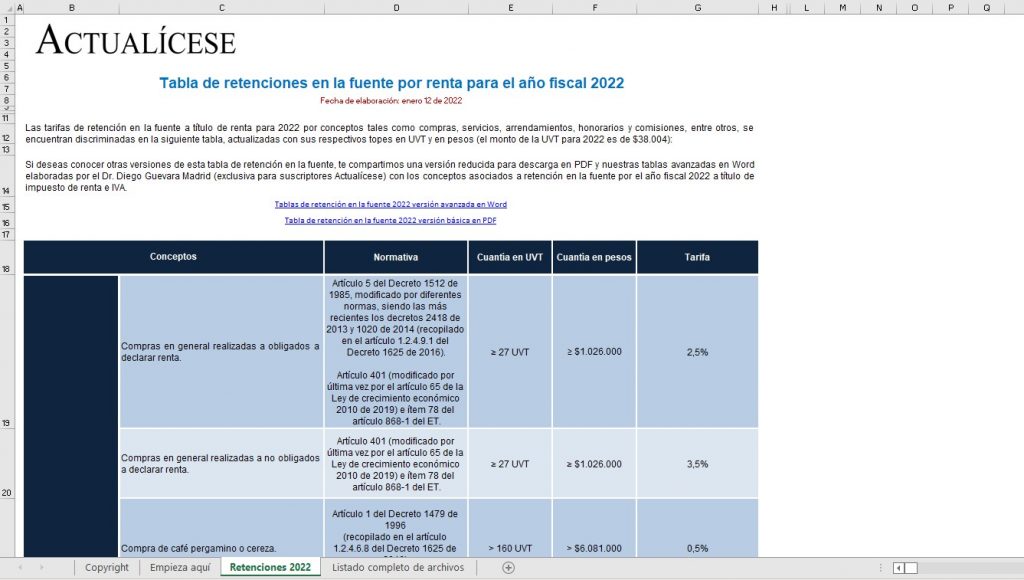

Bases y tarifas retención en la fuente 2022| Concepto Retención en la fuente 2022 | Base mínima en UVT ≥ | % |

|---|---|---|

| Compras de café pergamino o cereza | 160 | 0,5% |

| Compras de combustibles derivados del petróleo | 0 | 0,10% |

| Compras generales (declarantes renta) | 27 | 2,5% |

| Compras generales (no declarantes renta) | 27 | 3,5% |

¿Cómo se aplica la retención en una factura

La retención en la factura debe aparecer con claridad, de manera desglosada, junto al resto de impuestos (como el IVA). Como se puede observar, la retención, del 15%, se calcula a partir de la base imponible y se resta (a diferencia del IVA, que se suma).¿Cuándo se retiene el 2 %

La retención mínima por IRPF que se aplica es del 2 por ciento, para contratos temporales, de duración inferior a un año, en prácticas, convenios con becarios, actividades agrícolas y ganaderas y actividades forestales.Pasos a seguir para calcular una nóminaPaso 1: Generar el encabezado.Paso 2: Calcular los devengos.Paso 3: Calcular las deducciones.Paso 4: Generar las bases de la cotización.Paso 5: Calcular la base de IRPF.Paso 6: Hacer el pie de nómina.Paso 7: Entregar la nómina al trabajador.

Tabla de retención en la fuente 2021| Conceptos de retención | Base mínima en Uvt | Porcentajes de retención |

|---|---|---|

| Servicios generales (declarantes) | 4 | 4% |

| Servicios generales (no declarantes) | 4 | 6% |

| Por emolumentos eclesiásticos (declarantes) | 27 | 4% |

| Por emolumentos eclesiásticos (no declarantes) | 27 | 3,50% |

¿Cómo calcular la base imponible de una factura con retención

¿Cómo calcular la base imponible de una facturaBase imponible (500 euros) + 21% de IVA - 15% de IRPF = 500 euros + 105 euros -75 euros = 530 euros.Base Imponible = Total de la factura / (1 + IVA/100)Base imponible = 300 euros / (1 + 21/100) = 300 / 1,21 = 247.93 euros.

La retención en la fuente inicia cuando hay una transacción entre una persona, entidad o empresa que paga por un bien o un servicio. Por ejemplo, al momento de pagar un salario, el empleador realiza una retención en la fuente frente al ingreso del trabajador.

Para la mayoría de las industrias, el promedio de retención de ocho semanas es inferior al 20 por ciento.-Las retenciones son descuentos que se realizan sobre una factura a cobrar. Es decir, cuando realizamos una venta comercial y nos ingresa dinero, si nuestro cliente es agente de retención de algún organismo recaudador, nos retendrá un porcentaje del monto a cobrar, en concepto de dicho impuesto.

Generalmente ese 3% se descuenta en el momento formalizar los cheques que el comprador entrega al vendedor en la notaría al firmar la escritura de compraventa. Posteriormente, el transmitente tendrá que llevar a cabo la declaración y el ingreso del impuesto definitivo.8% A personas naturales residentes por servicios profesionales intelectuales que no sean de su profesión. Notarias, registradores de la propiedad y mercantiles. Arrendamiento de bienes inmuebles.

¿Cómo hacer la nómina 2022

Datos del trabajador: Nombre completo, DNI, Número de afiliación a la Seguridad Social, Categoría o grupo profesional, grupo de cotización, fecha de antigüedad o de ingreso a la empresa y código de contrato. Periodo de liquidación: Es el mes trabajado al que hace referencia esa nómina.El Salario Mínimo Interprofesional sube a 1.000 € Hace casi un año, el Real Decreto Ley 152/2022 fijó el SMI o Salario Mínimo Interprofesional en 2022 en 1.000 €.Cuantía mínima de retención en la fuente por compras durante 2022. La cuantía mínima de retención en la fuente a título del impuesto sobre la renta por concepto de compras es de 27 UVT. El valor de la UVT fijado por la Dian para 2022 es de $38.004.Ahora bien, debes saber que el valor de la UVT fijado por la Dian para 2022 es de $38.004. La cuantía mínima a partir de la cual se debe practicar retención en la fuente a título de renta por compras durante el año gravable 2022 es de $1.026. 000 (27 UVT calculadas a un valor de $38.004 cada una).La retención se aplica antes del impuesto a las ventas. A manera de ejemplo si la compra es de 1.000 más Iva de 190, la base sobre la que se debe calcular la retención es 1.000 y no 1.190. Para el caso de determinar la tope para aplicar retención, igualmente se tiene en cuenta el valor antes de Iva.

¿Cuánto es el porcentaje de retención

El agente de retención es el comprador o usuario del servicio (designado mediante Resolución de Superintendencia) quien al momento de pagar el precio total de la venta le retiene el 3%. Este porcentaje es declarado y pagado a Sunat.A quién aplica la retención de impuestos Básicamente, todos los contribuyentes (personas físicas o morales) mexicanos están obligados al pago de impuestos. La cantidad varía de acuerdo con el régimen fiscal, actividad comercial e incluso la ubicación dentro de la república mexicana.

ESTÁN OBLIGADOS A EFECTUAR LA RETENCIÓN DEL IMPUESTO QUE SE LES TRASLADE, LOS CONTRIBUYENTES QUE SE UBIQUEN EN ALGUNO DE LOS SIGUIENTES SUPUESTOS: RECIBAN SERVICIOS PERSONALES INDEPENDIENTES, O USEN O GOCEN TEMPORALMENTE BIENES, PRESTADOS U OTORGADOS POR PERSONAS FÍSICAS, RESPECTIVAMENTE.

Si te encuentras obligado a pagar Importante: Los recibos por honorarios emitidos a personas, empresas o entidades calificadas como agentes de retención, están sujetos a retención del impuesto a la renta por el 8% del monto total del recibo emitido.Para pagos a no residentes la tarifa general de retención prevista en la Ley es del 25%. Tratándose de pagos a personas residentes o es imposición la tarifa es del 35%. a) Retención del diez por ciento (10%) del IVA causado: Cuando el agente de retención sea un contribuyente especial, en la adquisición de bienes gravados con tarifa doce por ciento (12%) de IVA a otros contribuyentes especiales.

a) Retención del diez por ciento (10%) del IVA causado: Cuando el agente de retención sea un contribuyente especial, en la adquisición de bienes gravados con tarifa doce por ciento (12%) de IVA a otros contribuyentes especiales.

Similar articles

- ¿Cómo se instala DAZN. Novedad aquí - ¿Cómo se instala DAZN en la tele

- ¿Quién fue el máximo goleador de la Champions 2008. Novedad aquí - ¿Quién fue el goleador de la Champions 2008

- ¿Cuántas Serie A tiene la Fiorentina. Novedad aquí - ¿Cuántas ligas tiene la Fiorentina

- ¿Cuándo es la final de la Copa de la Liga 2022. Novedad aquí - ¿Cuándo es la final dela Copa de la Liga 2022

- ¿Dónde ver Masters de Miami 2022. Novedad aquí - ¿Dónde ver Máster de Miami 2022

- ¿Qué lugar ocupa México entre los países más corruptos. Novedad aquí - ¿Qué lugar ocupa México en corrupción

- ¿Dónde va a jugar Luis Díaz. Novedad aquí - ¿Cuándo vuelve Luis Díaz al Liverpool

- ¿Cuál es el número de Dios. Novedad aquí - ¿Cuál es el número divino de Dios

- ¿Cuántas victorias son Rango 4. Novedad aquí - ¿Cuántas victorias se necesita para Rango 4

- ¿Cuándo sacan la 3 temporada de Never Have I Ever. Novedad aquí - ¿Cuántas temporadas tendra Never Have I Ever

- ¿Cómo le dicen a los hinchas del Villarreal. Novedad aquí - ¿Cómo se llaman los hinchas del Villarreal

- Is Liverpool Leeds on BT Sport. Novedad aquí - Is Liverpool v Leeds on BT Sport

- ¿Dónde nació Holger Rune. Novedad aquí - ¿Dónde vive Holger Rune

- ¿Cómo se juega el PAR y PAR. Novedad aquí - ¿Cómo se juega a los pares en la baraja

- ¿Cuándo es el Clásico Regio 2022. Novedad aquí - ¿Dónde puedo ver el juego de Tigres

Popular articles

- ¿Quién es el dueño de Bodega Rutini. Novedad aquí - ¿Quién es el dueño de la bodega Rutini

- ¿Dónde ver la final Francia España. Novedad aquí - ¿Dónde ver el partido de la final del Mundial

- ¿Cómo liderar grupos y equipos. Novedad aquí - ¿Cuál es la mejor manera de liderar un equipo

- ¿Cómo hacer un KPI ejemplos. Novedad aquí - ¿Cómo hacer un KPI paso a paso

- ¿Qué tan cierto es ganar la lotería. Novedad aquí - ¿Cuáles son las probabilidades de ganar la lotería

- ¿Qué es sacar la Gabarra. Novedad aquí - ¿Cuándo se saca la gabarra

- ¿Quién lleva el 7 en el Bayern Munich. Novedad aquí - ¿Qué jugadores hay en el Bayern Munich

- ¿Qué significa al pasto. Novedad aquí - ¿Qué significa la expresión a pasto

- ¿Cuántos equipos tiene la Primera División de Argentina. Novedad aquí - ¿Cuántos equipos hay en Primera División Argentina 2022

- ¿Qué piden en el banco para actualizar datos. Novedad aquí - ¿Cómo actualizar datos en banco Estado 2022

- ¿Cuáles son los canales gratuitos de Roku. Novedad aquí - ¿Cómo ver TV abierta en Roku 2022

- ¿Cuántos equipos de la Concacaf van al Mundial 2022. Novedad aquí - ¿Cuántos equipos clasifican de la Concacaf al Mundial 2022

- ¿Cómo ganar en el juego Jackpot. Novedad aquí - ¿Cómo se consigue el jackpot

- ¿Cuánto quedó Estados Unidos vs Gales hoy. Novedad aquí - ¿Cómo quedó el partido Estados Unidos hoy

- ¿Cómo ver una transmisión en vivo por YouTube. Novedad aquí - ¿Cómo entrar a una transmisión en vivo de YouTube