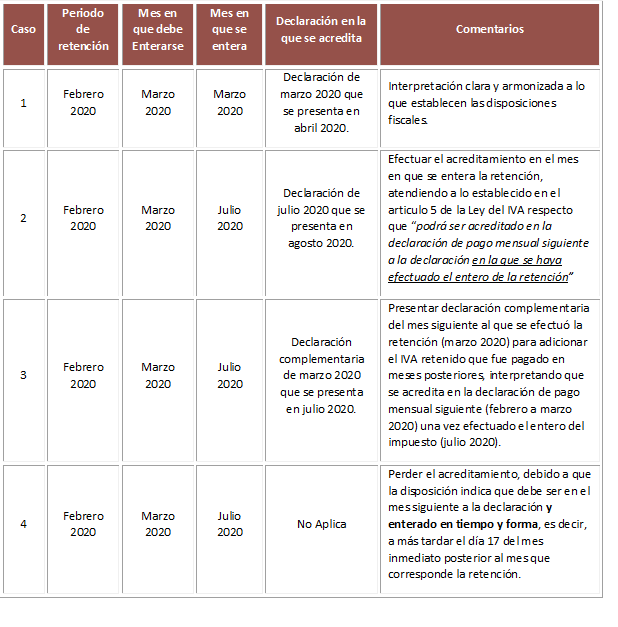

¿Cuándo se retiene y cuando se percibe. Novedad aquí - ¿Cuándo hay que aplicar retención

Cuando se alquila un local de negocio, el arrendador debe aplicar retenciones a las facturas que emite al profesional o empresario que, como inquilino, ha arrendado el local para su actividad. En tales casos, la retención que se aplica es del 19% y el profesional o empresario deben declararla a través del modelo 115.

Cuando se alquila un local de negocio, el arrendador debe aplicar retenciones a las facturas que emite al profesional o empresario que, como inquilino, ha arrendado el local para su actividad. En tales casos, la retención que se aplica es del 19% y el profesional o empresario deben declararla a través del modelo 115.La retención es la cantidad que se retiene de un sueldo, salario u otra percepción para el pago de un impuesto, de deudas en virtud de embargo, es decir, te retienen ahora para asegurar el pago del impuesto.

¿Quién es el responsable ante Hacienda de practicar la retención Como te decía anteriormente la obligación de retener, es del pagador. Por lo que el obligado a practicar la retención e ingresarla en Hacienda es el pagador.

Un caso en el que no hay retención de IRPF en la nómina se da cuando los descuentos mínimos personales de Hacienda que se restan al salario (rendimiento del trabajo) dan un resultado de cero o menos de cero.

¿Qué son las retenciones y de ejemplos

-Las retenciones son descuentos que se realizan sobre una factura a cobrar. Es decir, cuando realizamos una venta comercial y nos ingresa dinero, si nuestro cliente es agente de retención de algún organismo recaudador, nos retendrá un porcentaje del monto a cobrar, en concepto de dicho impuesto.¿Cómo saber si una factura está sujeta a retención

Aquellos contribuyentes que al momento de solicitar Facturas A, no pudieron acreditar solvencia o que por tener algún incumplimiento o irregularidad, son autorizados a emitir comprobantes clases “A” con leyenda “OPERACIÓN SUJETA A RETENCIÓN” o “M”.¿Qué son las percepciones de IVA El régimen de percepciones tiene como fin que los sujetos que realizan una actividad económica hagan pagos del Impuesto al Valor Agregado (IVA) por adelantado a AFIP.

Estarán sujetas a retención o ingreso a cuenta según los casos las siguientes rentas:Los rendimientos del trabajo.Los rendimientos del capital mobiliario.Los rendimientos de actividades profesionales.Los rendimientos de actividades agrícolas o ganaderas.Los rendimientos de actividades forestales.¿Cuánto te devuelve Hacienda de las retenciones

Tabla de retenciones en 2022| Rentas 2022 | Tipo aplicable retención |

|---|---|

| De 20.200 euros a 35.199 euros | 30,0% |

| De 35.200 euros a 59.999 euros | 37,0% |

| De 60.000 euros a 299.999 euros | 45,0% |

| A partir de 300.000 euros | 47,0% |

LAS PERSONAS JURÍDICAS QUE EFECTÚEN PAGOS A PERSONAS NATURALES Y SUCESIONES INDIVISAS QUE NO ESTÉN RESPALDADOS POR LA NOTA FISCAL CORRESPONDIENTE, DEBEN RETENER LA ALÍCUOTA DEL 13% SOBRE EL MONTO TOTAL DE LA OPERACIÓN.

Constituye un sistema de pago adelantado del Impuesto General a las Ventas. El Agente de Percepción (vendedor o Administración Tributaria) percibe del importe de una venta o importación un porcentaje adicional. Éste tendrá que ser cancelado por el cliente o importador quien no podrá oponerse a dicho cobro.Ingresa a la web de SUNAT con tu usuario y Clave SOL, accede a la sección Mis Declaraciones y Pagos. Selecciona el Declara Fácil 697 – Percepciones IGV, completa la información y elige la opción “Agregar Bandeja”.

Si un contribuyente emite una factura M por una venta realizada, el receptor de la misma, como Responsable Inscripto, estará en la obligación de retener el 100% del IVA facturado, y un 6% del neto en concepto de Ganancias.Para determinar la tarifa de retención simplemente se evalúa si la persona natural está o no obligada a declarar, sin importar sus ingresos como en el caso de los honorarios. En el caso de las empresas, estas siempre están obligada a declarar renta así que siempre se les aplicará la tarifa del 2.5%.

¿Qué se hace con las retenciones

-Las retenciones son descuentos que se realizan sobre una factura a cobrar. Es decir, cuando realizamos una venta comercial y nos ingresa dinero, si nuestro cliente es agente de retención de algún organismo recaudador, nos retendrá un porcentaje del monto a cobrar, en concepto de dicho impuesto.Para saber qué es lo que me retienen en la nómina habrá que fijarse en el apartado de 'Deducciones'. El primero, 'Devengos', se refiere a todos los ingresos, sueldo y extras o pluses. Sobre estas cantidades se restarán las diversas retenciones que correspondan.8% A personas naturales residentes por servicios profesionales intelectuales que no sean de su profesión. Notarias, registradores de la propiedad y mercantiles. Arrendamiento de bienes inmuebles.Por lo tanto, por cada transacción de compra-venta, la empresa o el comerciante particular, debe emitir una factura. De esta manera, la AFIP explica que “eludir la emisión de una factura implica un delito tributario”.El régimen de percepciones se aplica a los siguientes bienes: Combustibles líquidos derivados del petróleo. Bienes importados de manera definitiva./cloudfront-us-east-1.images.arcpublishing.com/artear/FDBKT2SFKZFUDNYPIPNLNTMQJA.png)

¿Qué servicios están afectos a retención

El régimen de retenciones se aplica exclusivamente en operaciones de venta de bienes, primera venta de bienes inmuebles, prestación de servicios y contratos de construcción gravadas con el IGV cuyos importes superen los S/ 700.00 .Para la mayoría de las industrias, el promedio de retención de ocho semanas es inferior al 20 por ciento.

El tipo de retención es el que resulta de dividir la cuota entre la base de retención y multiplicar el resultado por 100. Se expresa con dos decimales. En determinados casos de trabajadores con derecho a deducir por inversión en vivienda habitual, se reduce en dos enteros.

Por regla general, las consecuencias implican el pago de multas, recargos y actualizaciones hasta la fecha en que el contribuyente se ponga al corriente de sus obligaciones fiscales.Consecuencias de no practicar retenciones en la fuente. «No realizada la retención o percepción, el agente responderá por la suma que está obligado a retener o percibir, sin perjuicio de su derecho de reembolso contra el contribuyente, cuando aquél satisfaga la obligación. Paso 1: Formulación de una hipótesis acerca de lo que vamos a percibir. Esto será lo que guíe la selección organización e interpretación de los estímulos. Paso 2: Entrada de la información sensorial. Paso 3: Contraste de la hipótesis previa con la información sensorial recibida.

Paso 1: Formulación de una hipótesis acerca de lo que vamos a percibir. Esto será lo que guíe la selección organización e interpretación de los estímulos. Paso 2: Entrada de la información sensorial. Paso 3: Contraste de la hipótesis previa con la información sensorial recibida.

Similar articles

- ¿Qué compañía es más barata para ver el fútbol. Novedad aquí - ¿Cuál es la opción más barata para ver el fútbol

- ¿Dónde mirar Selección de fútbol de España contra Selección de fútbol de Portugal. Novedad aquí - ¿Dónde puedo ver el partido de España vs Portugal

- ¿Cuánto vale un brazalete de las WSOP. Novedad aquí - ¿Cuánto vale un brazalete de WSOP

- ¿Quién es el 10 del PSV. Novedad aquí - ¿Quién es el máximo goleador del PSV

- ¿Qué es lo que más se come en Egipto. Novedad aquí - ¿Cómo es la alimentacion en Egipto actual

- ¿Cuántos equipos de cada liga van a la Champions. Novedad aquí - ¿Cuántos equipos de cada Liga entran a la Champions

- ¿Cuánto cuesta una entrada a la NBA 2022 Final. Novedad aquí - ¿Cuánto cuesta una entrada para la final de la NBA

- ¿Quién gana más Messi o Ronaldo 2022. Novedad aquí - ¿Qué jugador de fútbol cobra más 2022

- ¿Cuántos puntos da la Indy 500. Novedad aquí - ¿Cuántos puntos se dan por carrera en IndyCar

- ¿Cuándo juega España Fútbol Masculino 2022. Novedad aquí - ¿Cuándo es el próximo partido de fútbol de España

- ¿Cuánto gana Nodal en un concierto. Novedad aquí - ¿Cuánto vale un concierto de Nodal

- ¿Qué ha pasado en Guatemala en 2022. Novedad aquí - ¿Cómo vemos a Guatemala en la actualidad 2022

- ¿Dónde ver el Betis Zenit de San Petersburgo. Novedad aquí - ¿Dónde televisan el Betis Zenit hoy

- ¿Cuándo es el clasico paisa septiembre. Novedad aquí - ¿Cuándo es el clásico paisa 2022

- ¿Cuáles países apoyan a Costa Rica en caso de guerra. Novedad aquí - ¿Quién defiende a Costa Rica en caso de una guerra

Popular articles

- ¿Dónde ver el Mundial Qatar 2022 Uruguay. Novedad aquí - ¿Dónde puedo ver el Mundial de Qatar 2022

- ¿Cuándo le toca jugar a Portugal. Novedad aquí - ¿Qué grupo le tocó a Portugal en Qatar 2022

- ¿Dónde ver el Mundial en TV. Novedad aquí - ¿Qué partidos del Mundial transmite RTVE

- ¿Qué equipos de futbol mexicano han sido bicampeones. Novedad aquí - ¿Qué equipos han ganado bicampeones en México

- ¿Por qué los tigres tienen rayas. Novedad aquí - ¿Qué significan las rayas de un tigre

- ¿Cuánto le pagan a un jugador de eSports. Novedad aquí - ¿Cuánto se paga en los eSports

- ¿Cuántos cambios puede hacer cada equipo. Novedad aquí - ¿Cuántos cambios se pueden hacer en la liga 2022 2023

- ¿Qué jugadores han llegado a los 1000 goles. Novedad aquí - ¿Cuál es el jugador con más goles en la historia

- ¿Qué equipo sube a Primera División 2022 México. Novedad aquí - ¿Quién asciende a Primera División 2022

- ¿Cuándo es la final de la Champions League 2022 2023. Novedad aquí - ¿Cuándo es la final de la Champions 2022 2023

- ¿Cuánto quedó el Chelsea y el Real Madrid. Novedad aquí - ¿Cómo quedó el Real Madrid el día de hoy

- ¿Cuáles son las faltas más comunes en un partido de baloncesto. Novedad aquí - ¿Cuáles son las principales faltas del baloncesto

- ¿Que no dejar de visitar en París. Novedad aquí - ¿Que no debes perderte en París

- ¿Dónde ver Newcastle vs Tottenham. Novedad aquí - ¿Dónde puedo ver el partido de Newcastle

- ¿Cuánto sale la entrada a Peñarol. Novedad aquí - ¿Cuánto vale la entrada para ver a Peñarol