¿Cómo saber si está bien mi Libro Diario. Novedad aquí - ¿Cómo detectar errores en los libros contables

Siete maneras de detectar errores en una contabilidad.Balance de sumas y saldos o de comprobación.CIRBE.«Check list» de comprobaciones.Cuenta 555 partidas pendientes de aplicación.Conciliaciones.Arqueos de caja.Cuentas contables del empresario.

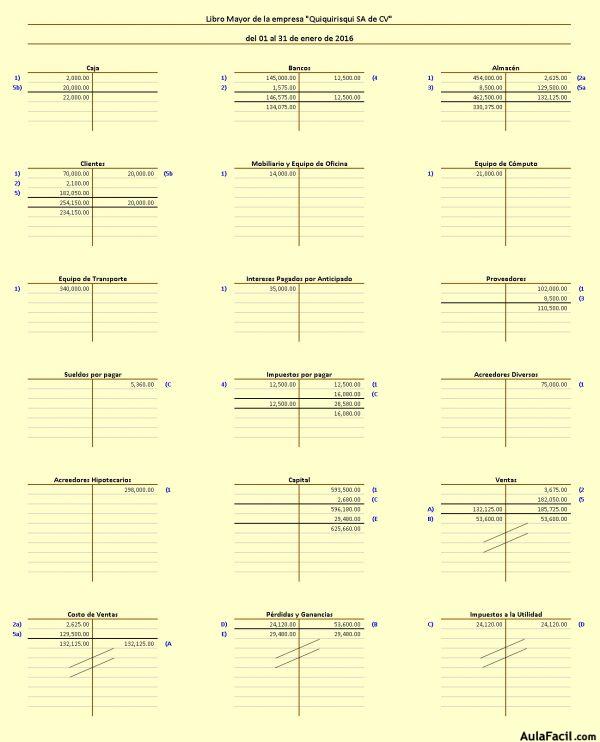

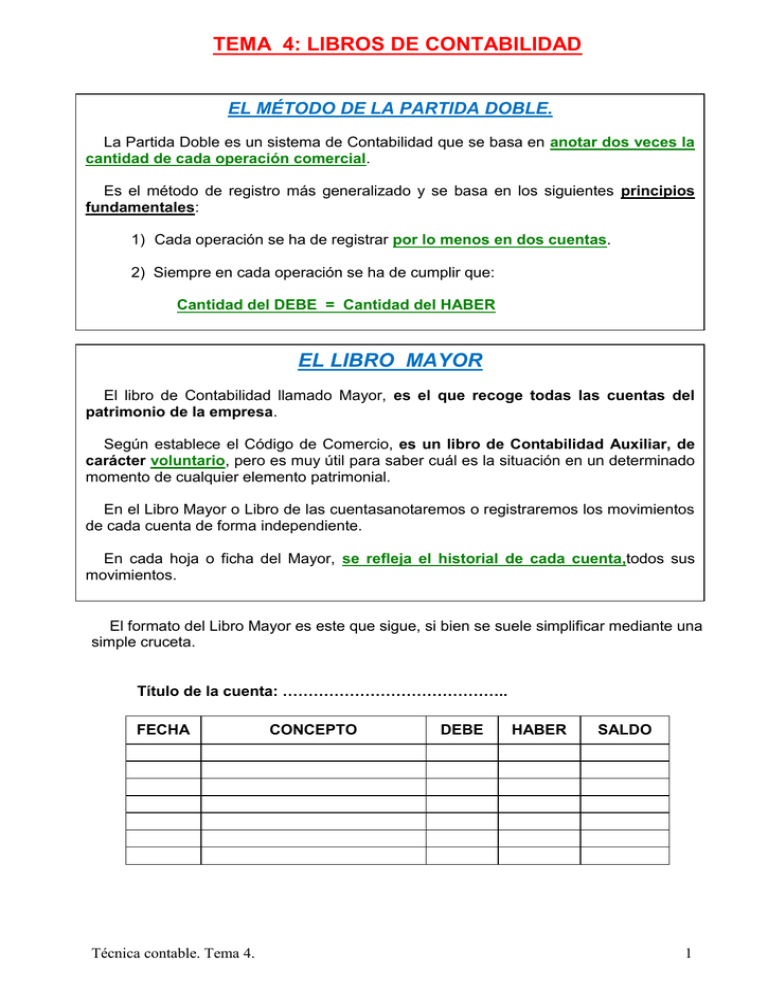

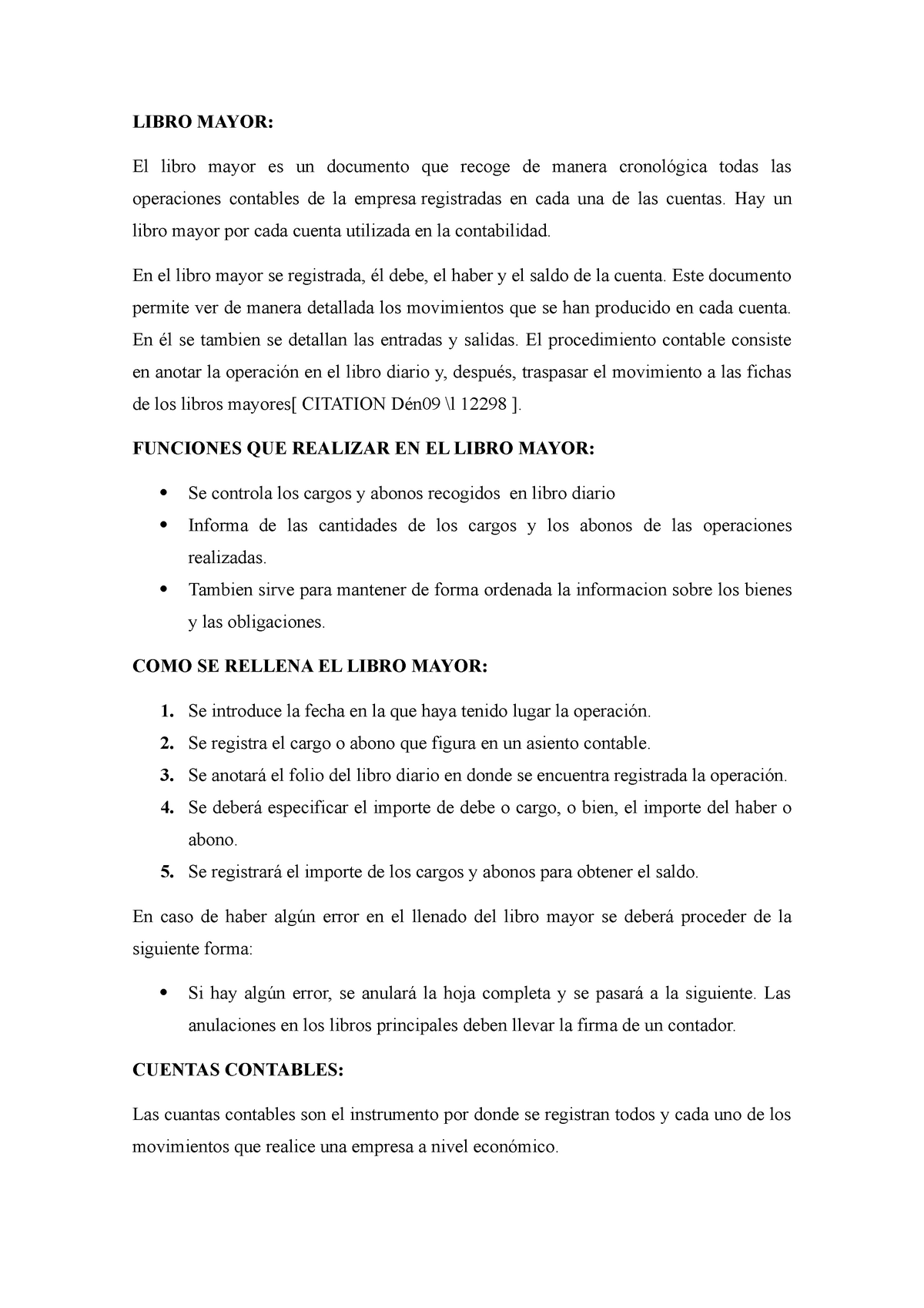

Siete maneras de detectar errores en una contabilidad.Balance de sumas y saldos o de comprobación.CIRBE.«Check list» de comprobaciones.Cuenta 555 partidas pendientes de aplicación.Conciliaciones.Arqueos de caja.Cuentas contables del empresario.Qué debe contener el libro diarioEl número correlativo del asiento contable que vas a describir en el registro.Fecha en la que se generó la transacción, la cual debe ser la misma a la del asiento.Cuenta a la que responde el movimiento.Los montos que se encuentran asociados a las cuentas registradas.

Fecha de Actualización: 09/11/2022 Un error en un libro de contabilidad no puede ser enmendado, según las disposiciones del Código de Comercio. Por ello, la forma de corregir errores en los libros de contabilidad es mediante la utilización de un asiento contable que salve o revierta el efecto del error.

Los más comunes son:Suma incorrecta de los movimientos de las cuentas que aparecen en el libro mayor.Registro equivocado de un asiento en el libro diario, sin haber considerado el necesario equilibrio entre los cargos y abonos.Errores en el cargo o abono en las cuentas del libro mayor.

¿Qué hacer si no te cuadra el balance

¿Qué hacer si el balance de comprobación no cuadra Si un balance de comprobación no cuadra, seguramente existirá un error en algún asiento del Libro Diario, o un error al hacer el balance. En este caso, lo más útil es repasar los asientos del Diario. A falta de estos, deberá rehacerse el balance.¿Cuándo puede surgir un error contable

Se entiende por errores contables las omisiones e inexactitudes en los estados financieros de una entidad, para uno o más ejercicios anteriores, resultantes de no utilizar o hacerlo inadecuadamente la información fiable, que estaba disponible cuando se elaboraron los estados financieros.Dejar espacios que faciliten intercalaciones o adiciones al texto de los asientos o a continuación de los mismos. Hacer interlineaciones, raspaduras o correcciones en los asientos. Borrar o tachar en todo o en parte los asientos. Arrancar hojas, alterar el orden de las mismas o mutilar los libros.

Diferencia entre Debe y Haber El Debe registra las transacciones que ingresan y el Haber las que salen. El Debe se registra en la columna de la izquierda y el Haber en la derecha. Una anotación en el Debe es un cargo y en el Haber es un abono.¿Cómo cuadrar activo y pasivo

El balance siempre tiene que cuadrar, esto significa que la parte derecha y la izquierda han de sumar lo mismo, esto es, el activo siempre debe ser igual a la suma del pasivo más el patrimonio neto. Por lo general, los activos son mayores que los pasivos y, por lo tanto, el patrimonio neto es positivo.

Un balance descuadrado se presenta cuando al momento de generar un balance de comprobación se visualiza una diferencia ente el total débito y el total crédito para el periodo seleccionado; estos valores siempre serán iguales debido a que Siigo al grabar documentos contables estos cumplen la ecuación contable (Débitos = ...

El procedimiento del cierre contable mensual consiste en “recoger” y registrar todas las operaciones que se han realizado en tu empresa durante el ejercicio contable de un mes. De esta manera, se consigue una idea fiable de los resultados en este periodo de tiempo.8 errores comunes en contabilidad (y cómo evitarlos)No generar la factura de tus gastos e ingresos.Falta de seguimiento a gastos deducibles.Tener mala comunicación con el área contable.No tener respaldados los libros contables.Gestionar la contabilidad de manera manual.No recurrir a un experto en contabilidad.

Típicos errores contables en la empresa y cómo evitarlosTranscribir mal los datos contables.Trabajar sin softwares de contabilidad.No guardar los justificantes de ingresos y gastos.No realizar los devengos correctamente.Recibos bancarios sin contabilizar.No tener actualizados los libros contables.Cuando el debe es mayor que el haber, significa que hay saldo deudor. Si el haber es mayor que el debe, hay saldo acreedor. Si el debe y el haber son iguales, significa que hay saldo nulo.

¿Que se anota en el haber

El haber es la parte del asiento contable donde se registran aumentos de pasivo, patrimonio neto y en las cuentas de ingreso, así como disminuciones de activo y de cuentas de gasto.Si el resultado es negativo, vamos mal. Significa que para financiar todo tu inmovilizado necesitas endeudarte a corto plazo (pasivo corriente). Y eso no es buena noticia, pues tu empresa no genera el suficiente flujo de caja para pagar las deudas a corto plazo.Si un balance de comprobación no cuadra, seguramente existirá un error en algún asiento del Libro Diario, o un error al hacer el balance. En este caso, lo más útil es repasar los asientos del Diario. A falta de estos, deberá rehacerse el balance.Cierre contable paso a pasoHacer el balance de comprobación de sumas y saldos.Comprobar el plan general contable.Revisar el recuento de existencias.Reclasificar deudas y créditos.Aplicar los ajustes contables por periodificación.Regularizar el asiento de pérdidas y ganancias.0:42Sugerencia de vídeo · 58 segundos¿COMO SE ELABORA EL ASIENTO DE CIERRE - YouTube

¿Cuáles son las cuentas que se cierran al final de cada periodo

Al final del ejercicio contable, las empresas deben cerrar sus cuentas de resultados y trasladar éstos a las cuentas de balance (activo, pasivo y patrimonio neto).La confidencialidad debe ser parte del trabajo de un buen contador: éste nunca revelará la situación financiera de su cliente a terceros. A su vez, el cliente sabrá valorar esta prueba de ética y lo asumirá como evidencia del nivel de confianza.

La presión empresarial Es una de las más grandes dificultades de ser contador. Independientemente de las razones que lleven a algunas empresas a evadir impuestos, la presión que éstas ejercen sobre el contador hacen que llevar un orden se vuelva una difícil.

EJERCICIO PROFESIONAL 7.2 Los Contadores Públicos no deben garantizar a sus clientes o a quienes le emplean laboralmente, que las declaraciones fiscales que preparen y la asesoría fiscal que les ofrecen es incuestionable.El contador actual no puede limitarse en su negocio contable a registrar cuentas y realizar estados financieros. Dichos informes tienen que estar perfectamente estructurados y acompañados de análisis profundos que permitan a las empresas tomar decisiones adecuadas y funcionales. En conclusión, si la suma de los ingresos de la cuenta es mayor a los gastos (recuerda que hay gastos deducibles), el saldo es acreedor; si los gastos son superiores a los ingresos, el saldo es deudor; y si el resultado es igual a cero, el saldo es neutro.

En conclusión, si la suma de los ingresos de la cuenta es mayor a los gastos (recuerda que hay gastos deducibles), el saldo es acreedor; si los gastos son superiores a los ingresos, el saldo es deudor; y si el resultado es igual a cero, el saldo es neutro.

Similar articles

- ¿Dónde jugó Joaquín el del Betis. Novedad aquí - ¿Cuánto cobra al mes Joaquín

- ¿Quién ha ganado la Eurocopa. Novedad aquí - ¿Cuáles son los países que han ganado la Eurocopa

- ¿Qué equipos han ganado la liga inglesa. Novedad aquí - ¿Cuál es el equipo más ganador de la liga inglesa

- ¿Qué es en apuestas deportivas. Novedad aquí - ¿Qué significa +1.5 en las apuestas

- ¿Cuál es la mejor época para viajar a Islandia. Novedad aquí - ¿Cuál es la mejor epoca para ver auroras boreales en Islandia

- ¿Quién usa la 11 en el Bayern. Novedad aquí - ¿Quién es el número 11 en el Bayern

- ¿Qué formación usa el Inter. Novedad aquí - ¿Qué formación usa el Inter de Milán

- Has Justin Gaethje ever fought Charles Oliveira. Novedad aquí - Who did Charles Oliveira lose too

- ¿Cómo se llama el equipo de Portland. Novedad aquí - ¿Qué equipo de la NBA juega como local en la ciudad de Portland Oregón

- ¿Cuánto debe el Recreativo de Huelva. Novedad aquí - ¿Quién es el dueño del Recreativo de Huelva

- ¿Qué es mejor ser licenciado o técnico. Novedad aquí - ¿Qué es mejor un técnico o una licenciatura

- ¿Quién es el entrenador con más Ligas. Novedad aquí - ¿Quién es el entrenador con más títulos de la Liga

- ¿Cuándo es la final de Atlante vs Tampico Madero. Novedad aquí - ¿Cuándo se juega la final de la Liga de expansión

- ¿Cuál es el mejor equipo de la Concacaf. Novedad aquí - ¿Quién es el mejor equipo de la Concacaf

- ¿Por qué Isco no tiene 5 Champions. Novedad aquí - ¿Cuántas Champions ha ganado Isco

Popular articles

- ¿Cuántas horas se debe trabajar por un sueldo minimo. Novedad aquí - ¿Cuántas horas hay que trabajar para cobrar el salario mínimo

- ¿Cuál es el mejor MCO FIFA 22. Novedad aquí - ¿Cuáles son los mejores MCO del FIFA 22

- ¿Cuál es la región menos poblada de República Dominicana. Novedad aquí - ¿Cuál es la region menos poblada de República Dominicana

- ¿Qué significa la palabra Pica en Chile. Novedad aquí - ¿Qué es ser picante en Chile

- ¿Cuál es el récord de goles en un partido de fútbol. Novedad aquí - ¿Qué jugador hizo 7 goles en un partido

- ¿Quién va a Qatar Perú o Ecuador. Novedad aquí - ¿Cuántos puntos necesita Ecuador para ir al Mundial Qatar 2022

- ¿Quién es el mejor jugador de Senegal. Novedad aquí - ¿Quién es el mejor jugador del mundo 2022

- ¿Cuántas Copas del Rey ha ganado el Real Betis Balompié. Novedad aquí - ¿Cuántas Copas del Rey lleva el Real Betis Balompié

- ¿Quién gano más partidos entre Boca y Tigre. Novedad aquí - ¿Cuántos partidos le gano Tigre a Boca

- ¿Cuánto pesa un balón número 7 de básquetbol. Novedad aquí - ¿Cuánto mide un balón talla 7

- ¿Qué actividad puedo hacer con globos. Novedad aquí - ¿Qué actividades se pueden realizar con un globo

- ¿Cómo salió la Catolica con San Felipe. Novedad aquí - ¿Cómo le fue a la Católica hoy día

- ¿Cómo quitar el vicio de los casinos. Novedad aquí - ¿Qué hacer cuando una persona es adicta al casino

- ¿Cuánto dinero me pueden transferir sin declarar 2022. Novedad aquí - ¿Qué transferencias controla Hacienda

- ¿Quién le metió 8 goles al Barcelona. Novedad aquí - ¿Cuántos goles le metió Lewandowski al Barcelona