¿Cuándo se deben declarar los dividendos. Novedad aquí - ¿Cuándo tengo que declarar los dividendos

Tanto dividendos como acciones deben incluirse en la declaración de la renta, pues tributan en la base del ahorro como ganancias y pérdidas patrimoniales. El pasado 6 de abril arrancó la campaña de la Renta 2021-2022, cuyo plazo límite para entregarla es el 30 de junio.

Tanto dividendos como acciones deben incluirse en la declaración de la renta, pues tributan en la base del ahorro como ganancias y pérdidas patrimoniales. El pasado 6 de abril arrancó la campaña de la Renta 2021-2022, cuyo plazo límite para entregarla es el 30 de junio.El importe percibido en dividendos se pone en la casilla 029 de la Declaración de la Renta 2021, a rellenar en 2022. Al incluirlos, no olvides poner las retenciones y los gastos de administración y depósito, ya que se restarán de los ingresos íntegros.

El dividendo tributa de forma general como rendimiento de capital mobiliario dentro de las rentas del ahorro (hay excepciones que te enseñamos más adelante). ... Fiscalidad de los dividendos en metálico.

| Rendimiento | Tipo a aplicar |

|---|---|

| Hasta 6.000 € | 19% |

| Entre 6.000 y 50.000 € | 21% |

| Entre 50.000 y 200.000 € | 23% |

| Más de 200.000 € | 26% |

¿Cuánto es la retención por dividendos 2022

Para los dividendos y participaciones pagados o abonados en cuenta a sociedades nacionales, provenientes de distribuciones de utilidades gravadas, estarán sujetos a la tarifa señalada en el artículo 240 del estatuto tributario, es decir 35% para el año 2022, según el periodo gravable en que se paguen o abonen en cuenta ...¿Cuando no llevan retención los dividendos

Si el socio es una sociedad residente en España o en la UE, no se le deberá retener nada. Siempre que, dicho socio tenga derecho a la exención por doble imposición de dividendos. Si esto no es así, se retendrá el 19% o el tipo establecido en el convenio de sociedades no residentes.Es un modelo informativo que no implica el pago de ningún impuesto, pero no presentarlo puede acarrear una sanción del 25% del importe no declarado (con un mínimo de 3.000 euros), o hasta 600 euros de multa si se hace fuera de plazo.

7.1. Deducciones para evitar la doble imposiciónLa participación, directa o indirecta, en la entidad que distribuye el dividendo sea al menos del 5%.La participación de al menos el 5% debe haberse poseído de manera ininterrumpida durante el año anterior al día en que sea exigible el beneficio que se distribuye.¿Qué importe mínimo de dividendos está exento de tributación

Los dividendos, anteriormente, estaban exentos de tributar por un valor inferior a los 1.500 euros. Pero desde el 1 de enero de 2015, esta exención desaparece, y las rentas obtenidas por dividendos pasan a tributar por el 100% de su valor en el IRPF.

Por lo que, cumpliéndose los requisitos previstos, los dividendos no estarán sujetos a retención o ingreso a cuenta en ningún tramo ni porcentaje. Atención. La DGT ha señalado que no existe la obligación de retener respecto de los dividendos o participaciones en beneficios que tengan derecho a la exención del 95%.

En consecuencia, si el monto de los dividendos es de 300 Uvt o menos, no se aplica retención en la fuente.Cuanto más alto sea el sueldo, más bajo será el resultado fiscal, lo que implica pagar menos impuesto de sociedades. El dividendo se reparte después del pago del impuesto de sociedades, por lo que un mayor dividendo no disminuye este impuesto.

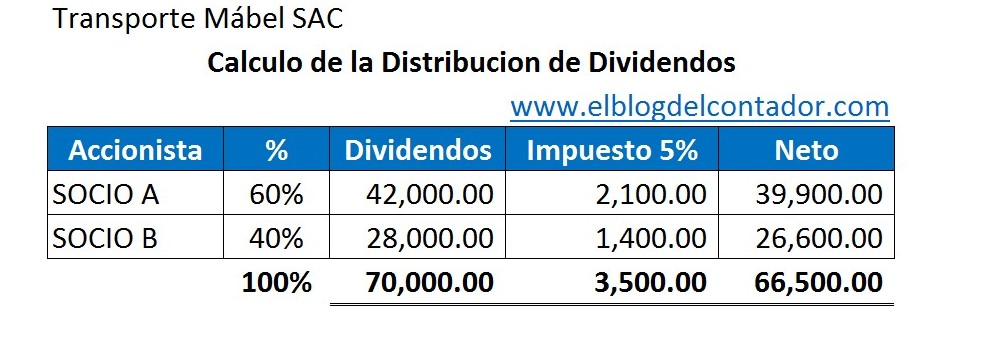

Existen 4 baremos de tributación según la cuantía:Hasta 6.000 euros: los dividendos tributan al 19%.Entre 6.000 y 50.000 euros: los dividendos tributan al 21%.Entre 50.000 y 200.000 euros: los dividendos tributan al 23%.Más de 200.000 euros: los dividendos tributan al 26%.En primer lugar, en España sólo hay que presentar la declaración de la Renta a Hacienda, cuando no habiendo obtenido rendimientos de otro tipo, se hayan obtenido beneficios por la venta de acciones o dividendos derivados de éstas superiores a 1.000 euros o pérdidas de 500 euros o más.

¿Cómo saber si los dividendos son gravados

Los ingresos por dividendos y participaciones recibidos por personas naturales, están gravados con el impuesto de renta dependiendo del año de origen de los mismos, de la residencia para efectos tributarios del contribuyente y de la aplicación del artículo 49 del Estatuto tributario.¿Cuál es la tasa adicional que deben aplicar las personas morales residentes en México que distribuyan dividendos o utilidades a personas físicas Se aplica una tasa adicional del 10% sobre los dividendos o utilidades distribuidos y el pago realizado tendrá el carácter de pago definitivo.Los periodos más frecuentemente elegidos son mensual, trimestral, semestral o anualmente. En el caso de las empresas, los gestores también pueden elegir repartir un dividendo extraordinario en cualquier momento, siempre y cuando sea aprobado por la junta de accionistas.Los dividendos son gravados en México a través del ISR. La tasa máxima a la que pueden ser gravados es de 42%, incluyendo el impuesto gravado tanto en la persona física como en la persona moral.Las personas físicas están obligadas al presentar su declaración anual a acumular los dividendos que perciben independientemente de que provinieran de la CUFIN pero a fin de evitar que se duplique el pago del ISR se permite a la persona física acreditar el impuesto que pagó la persona moral, es decir, por el dividendo ...

¿Qué debe hacer una persona física cuando obtiene ingresos por dividendos

Artículo 140 Acumulación de dividendos. Las personas físicas deberán acumular a sus demás ingresos, los percibidos por dividendos o utilidades.Las sociedades residentes que perciben dividendos están exentas de dicho gravamen. Las sociedades que acuerden la distribución serán las responsables de retener y pagar el Impuesto a la Renta correspondiente.

Los dividendos o las utilidades que las sociedades decretan y que no son cobrados por los socios, o no son pagados a estos, pueden prescribir como cualquier otra obligación.

Si no haces ningún movimiento de acciones, no tributas, ya que no hay ganancia ni pérdida, aunque suban o bajen de valor. Eso sí, no hay un mínimo a partir del cual es obligatorio incluir las ganancias obtenidas con la venta de acciones, desde que realizas una venta, habría que incluirla.Los dividendos son gravados en México a través del ISR. La tasa máxima a la que pueden ser gravados es de 42%, incluyendo el impuesto gravado tanto en la persona física como en la persona moral. Esta tasa es menor a la de la mayoría de los países analizados por la OCDE. La venta de acciones tributa en la base del ahorro como una ganancia o pérdida patrimonial, a un tipo mínimo del 19% para los primeros 6.000 euros, del 21% para los siguientes 44.000 euros y del 23% para la cantidad que exceda de 50.000 euros.

La venta de acciones tributa en la base del ahorro como una ganancia o pérdida patrimonial, a un tipo mínimo del 19% para los primeros 6.000 euros, del 21% para los siguientes 44.000 euros y del 23% para la cantidad que exceda de 50.000 euros.

Similar articles

- ¿Qué significa el número 22 en futbol. Novedad aquí - ¿Qué significa el 22 en el fútbol

- ¿Cómo se juega al solitario. Novedad aquí - ¿Cómo se juega al solitario en las cartas

- ¿Dónde se puede ver Sevilla Valladolid. Novedad aquí - ¿Dónde ver el Sevilla Valladolid hoy

- ¿Cuánto se gana en el Open de Madrid 2022. Novedad aquí - ¿Cuánto gana Alcaraz hoy

- ¿Cuál es el equipo de Inglaterra con más Champions League. Novedad aquí - ¿Qué equipo de Inglaterra tiene más Champions League

- ¿Cuántas veces le ganó el Barcelona al Madrid. Novedad aquí - ¿Quién ha ganado más veces Barça o Madrid

- ¿Cómo ver el mapa en CS GO. Novedad aquí - ¿Cómo ver mapa en CS:GO

- ¿Quién es el jugador más viejo de la NBA. Novedad aquí - ¿Quién es el jugador más viejo de la NBA actual

- ¿Cuánto se cobra con 2 aciertos del joker. Novedad aquí - ¿Cuánto se cobra por dos aciertos en el Joker

- ¿Quién es el máximo goleador del Nottingham Forest. Novedad aquí - ¿Quién es el goleador de la liga inglesa

- ¿Dónde ver Copa Masters Tenis. Novedad aquí - ¿Dónde ver Djokovic vs Ruud

- ¿Qué es más fuerte el café o la Coca Cola. Novedad aquí - ¿Qué tiene más cafeína el café o la coca cola

- ¿Cuándo va a jugar Portugal contra Italia. Novedad aquí - ¿Qué día juega Italia Portugal

- ¿Qué gana el equipo que gane la FA Cup. Novedad aquí - ¿Qué consigue el ganador de la FA Cup

- ¿Cómo se llama el juego stop en España. Novedad aquí - ¿Cómo se llama el juego de Stop en España

Popular articles

- ¿Cómo ahorrar dinero 50 30 20. Novedad aquí - ¿Qué es la regla del 50 20 30

- ¿Qué es el Sistema de Sydney. Novedad aquí - ¿Cuánto tarda la metaplasia en convertirse en cáncer

- ¿Cuánto vale cada quiniela. Novedad aquí - ¿Cuánto paga 10 pesos en la Quiniela

- ¿Cómo se llama el delantero de Brasil. Novedad aquí - ¿Cuáles son los jugadores de Brasil para el Mundial 2022

- ¿Qué equipos de Argentina están en la B. Novedad aquí - ¿Qué equipos argentinos están en la B

- ¿Cuánto dinero gana Lucas Ocampos. Novedad aquí - ¿Cuánto gana Ocampo

- ¿Qué es más rico España o Rusia. Novedad aquí - ¿Qué país es más rico Rusia o España

- ¿Cuándo se juega la final dela Copa Libertadores 2022. Novedad aquí - ¿Cuándo se jugará la final de la Copa Libertadores 2022

- ¿Quién tiene más titulos de Liga Real Madrid o Barcelona. Novedad aquí - ¿Cuántas copas de Liga tiene el Barcelona y el Real Madrid

- ¿Cuándo juega Paula Badosa en Roland Garros 2022. Novedad aquí - ¿Cuándo juega Paula Badosa 2022

- ¿Cómo es hándicap 2. Novedad aquí - ¿Cómo apostar hándicap +2

- ¿Qué club es más antiguo el Betis o el Sevilla. Novedad aquí - ¿Quién es el más antiguo el Betis o el Sevilla

- ¿Quién es el dueño del Alavés. Novedad aquí - ¿Quién es el dueño del Deportivo Alaves

- ¿Cuántos equipos hay en la Liga de Grecia. Novedad aquí - ¿Qué equipos de fútbol hay en Atenas

- ¿Cuántas veces ha ganado el Athletic de Bilbao. Novedad aquí - ¿Cuántas veces a ganado el Athletic de Bilbao