¿Cuánto tiempo se pueden compensar las pérdidas patrimoniales. Novedad aquí - ¿Cómo se compensan las pérdidas patrimoniales

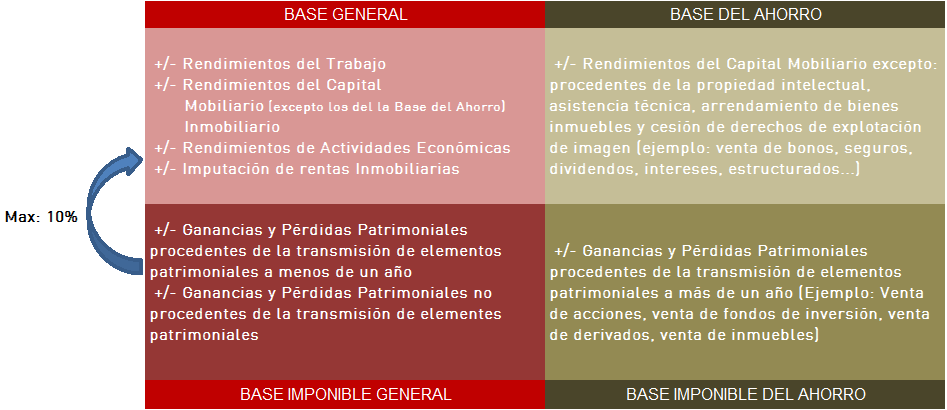

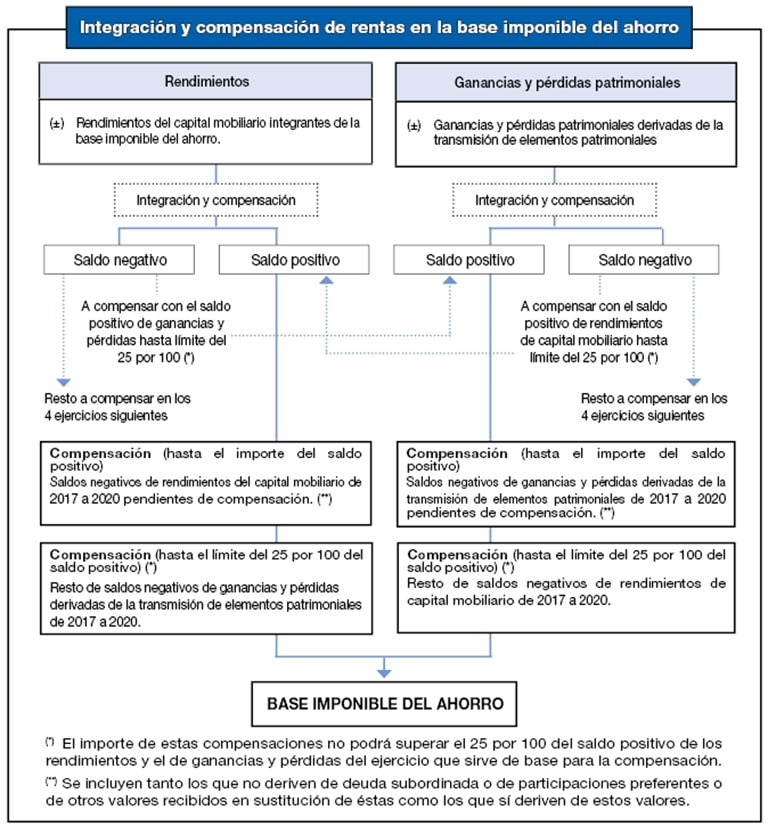

El saldo negativo se compensará con el saldo positivo de los rendimientos del capital integrantes de la base imponible del ahorro obtenido en el mismo período impositivo, con el límite para 2021 del 25% de dicho saldo positivo, según explican los expertos de Gestha.

El saldo negativo se compensará con el saldo positivo de los rendimientos del capital integrantes de la base imponible del ahorro obtenido en el mismo período impositivo, con el límite para 2021 del 25% de dicho saldo positivo, según explican los expertos de Gestha.Consiste en saldar los resultados negativos obtenidos en un ejercicio económico con los resultados positivos obtenidos en el mismo período o en los ejercicios fiscales posteriores.

Las casillas para imputar pérdidas y ganancias derivadas de transmisiones en ejercicios anteriores van desde la casilla 0391 hasta la 0395. Adicionalmente, en el anexo C. 2 deberás incluir los saldos negativos de ganancias y pérdidas pendientes de compensar en ejercicios siguientes.

Los efectos de no declarar las pérdidas en el IRPF Si el contribuyente no incluye la pérdida en el IRPF, no podrá compensarla con las restantes ganancias obtenidas, ni tampoco con los rendimientos del ahorro del ejercicio. Y tampoco podrá compensar dicha pérdida en los ejercicios siguientes.

¿Qué significa partidas pendientes de compensar de ejercicios anteriores

¿Qué significa esto Pues Hacienda nos recuerda que tenemos pérdidas patrimoniales que no han podido aplicarse en Rentas pasadas y que podemos compensarlas ahora. Esas pérdidas han podido originarse en la venta de acciones, fondos o inmuebles que pudimos transmitir en los cuatro ejercicios anteriores.¿Cómo se compensar los rendimientos de capital mobiliario negativos

Para 2021 el saldo negativo de los rendimientos de capital mobiliario de la base imponible del ahorro del ejercicio se compensará con el saldo positivo de las ganancias y pérdidas patrimoniales integrantes de la base imponible del ahorro, obtenido en el mismo período impositivo, con el límite del 25% de dicho saldo ...De ahí que los contribuyentes tienen la incertidumbre, si dichas deficiencias que presentan las declaraciones pueden menoscabar su derecho a amortizar las pérdidas en el plazo perentorio de 10 años que permite la norma, pues el citado artículo 57 de la LISR, dispone que al no disminuir en un ejercicio la pérdida fiscal ...

El derecho de la Administración para comprobar o investigar las bases imponibles negativas pendientes de compensación prescribirá a los 10 años a contar desde el día siguiente a aquel en que finalice el plazo establecido para presentar la declaración o autoliquidación correspondiente al período impositivo en que se ...¿Cómo compensar saldo neto negativo de ganancias y perdidas patrimoniales a integrar en la base imponible del ahorro

Del mismo modo, el saldo negativo de las ganancias y pérdidas patrimoniales de la base imponible del ahorro se compensará con el saldo positivo de los rendimientos de capital mobiliario de la base del ahorro, obtenido en el mismo período impositivo, con el límite del 25% de dicho saldo positivo.

Si los rendimientos obtenidos son negativos, su importe se compensará con el saldo positivo de las ganancias y pérdidas patrimoniales que se declaren en el otro componente de la base imponible del ahorro con el límite del 25 por ciento de dicho saldo positivo.

Las pérdidas patrimoniales no tributan pero también deben declararse y es posible compensar con otras ganancias patrimoniales, como fondos o acciones, rebajando así la factura fiscal.La compensación entre cuentas consiste en traspasar dinero de una cuenta con saldo positivo a otra que está en descubierto, siempre del mismo titular. Para que el banco pueda hacerlo, no tiene obligación de comunicártelo, pero sí deberá haberte informado de forma clara en tu contrato de cuenta.

Se habilitará el campo “Pérdida de ejercicios anteriores que se aplican en el ejercicio” el cual contendrá un botón de “Captura”, selecciónalo y se habilitará un apartado donde debes registrar el importe actualizado de tus pérdidas fiscales de ejercicios anteriores para que se generen los saldos remanentes pendientes ...El monto de la pérdida fiscal ocurrida en un ejercicio, se actualizará multiplicándola por el factor de actualización correspondiente al periodo comprendido desde el primer mes de la segunda mitad del ejercicio en el que ocurrió y hasta el último mes del mismo ejercicio.

¿Cuándo prescriben las BINs

Plazo de prescripción. El derecho de Hacienda para comprobar las BIN compensadas (o pendientes de compensar) prescribe a los diez años.Si la base liquidable general resultase negativa, su importe podrá ser compensado con los de las bases liquidables generales positivas que se obtengan en los cuatro años siguientes.Las bases imponibles negativas que hayan sido objeto de liquidación o autoliquidación podrán ser compensadas con las rentas positivas de los períodos impositivos siguientes con el límite del 70 por ciento de la base imponible previa a la aplicación de la reserva de capitalización establecida en el Art.No se podrán compensar las cantidades cuya devolución se haya solicitado o cuando haya prescrito la obligación para devolverlas, ni las cantidades que hubiesen sido trasladadas de conformidad con las leyes fiscales, expresamente y por separado o incluidas en el precio, cuando quien pretenda hacer la compensación no ...Si el Rendimiento Neto fuese negativo se compensará con el resto de rendimientos obtenidos durante el ejercicio. Sin embargo, recuerde que este nunca podrá ser negativo por la deducción de gastos de reparación y conservación dado que estos tienen como límite los ingresos netos obtenidos durante el ejercicio.

¿Qué pasa si he vendido la casa a perdidas

En resumen, en teoría, si vendes una casa con pérdidas, no tienes que pagar ningún tipo de impuesto, ya que no se ha producido ninguna plusvalía. Sin embargo, en la práctica, la plusvalía municipal se paga porque el ayuntamiento considera que tal pérdida no se ha producido.El plazo que tiene es de dos años después de la transmisión de la casa o de dos años antes de dicha transmisión.

Si tienes un saldo a tu favor porque hiciste algún pago indebido o en exceso de tributos, sanciones o intereses, puedes pedir compensar este monto para pagar el total o parte de alguna deuda tributaria que tengas pendiente.

Artículo 23 Compensación de saldos a favor. Los contribuyentes obligados a pagar mediante declaración únicamente podrán optar por compensar las cantidades que tengan a su favor contra las que estén obligados a pagar por adeudo propio, siempre que ambas deriven de un mismo impuesto, incluyendo sus accesorios.| Las Perdidas | |

|---|---|

| Información personal | |

| Nombre de nacimiento | Paola Suárez Wendy Guevara Kimberly Irene |

| Nacimiento | 21 de marzo de 1992 (30 años) (Paolita) 12 de agosto de 1993 (29 años) (Wendy) 02 de diciembre de 1990 (32 años) (Kimberly) León (Guanajuato, México) |

| Residencia | León (Guanajuato) |

La pérdida fiscal ocurrida en un ejercicio podrá disminuirse de la utilidad fiscal de los diez ejercicios siguientes hasta agotarla.

La pérdida fiscal ocurrida en un ejercicio podrá disminuirse de la utilidad fiscal de los diez ejercicios siguientes hasta agotarla.

Similar articles

- ¿Cuándo son los cuartos de final dela Copa del Rey. Novedad aquí - ¿Cuándo son los Cuartos de final Copa del Rey 2022

- ¿Cuándo juega Talleres semifinal. Novedad aquí - ¿Cuándo juega Talleres la semifinal

- ¿Cuánto ganó la Universidad Católica. Novedad aquí - ¿Cuánto ganó la Universidad de Católica

- ¿Quién es el dueño de Rangers. Novedad aquí - ¿Quién dirige a los Rangers

- ¿Cómo usar la aplicación de Play. Novedad aquí - ¿Cómo funciona la aplicación de Play

- ¿Cuánto se gana haciendo scalping. Novedad aquí - ¿Cuánto ganar en scalping

- ¿Cuánto gana un venezolano en Chile. Novedad aquí - ¿Cuánto vale un día de trabajo en Chile 2022

- ¿Quién es el líder de LaLiga española 2020. Novedad aquí - ¿Quién es líder de la liga española 2022

- ¿Cuánto hay que pagar a Hacienda por un premio de la ONCE. Novedad aquí - ¿Cuánto se lleva Hacienda de un cupón de la ONCE de 35000 €

- ¿Cuánto costó Sporting Gijón. Novedad aquí - ¿Cuánto costó el Sporting de Gijón

- ¿Quién es el clásico de España. Novedad aquí - ¿Quién ganó el clásico 2022

- ¿Por qué canal pasan los partidos de LaLiga MX. Novedad aquí - ¿Qué canal pasa los partidos de la liga

- ¿Cómo se le llama a la gente del Betis. Novedad aquí - ¿Cómo se le llaman a los hinchas del Betis

- ¿Cuándo se juegan los octavos de la Europa League. Novedad aquí - ¿Cuándo se juegan los octavos de Europa League

- ¿Dónde entrena el Huesca. Novedad aquí - ¿Dónde entrena el Huesca B

Popular articles

- ¿Cuándo hacer PAF de salbutamol. Novedad aquí - ¿Cuándo dar disparos de salbutamol

- ¿Cómo es la vida en Nigeria. Novedad aquí - ¿Cuáles son los principales problemas de Nigeria

- ¿Cuánto cuesta una entrada en el Wanda Metropolitano. Novedad aquí - ¿Cuánto cuesta la entrada al Wanda Metropolitano partido

- ¿Cuánto es el sueldo de un futbolista en Honduras. Novedad aquí - ¿Cuánto es el salario de un jugador de fútbol en Honduras

- ¿Cuál es el récord de partidos invictos. Novedad aquí - ¿Cuál es el récord de partidos invictos de una selección

- ¿Dónde poder ver el partido de Carlos Alcaraz. Novedad aquí - ¿Dónde ver a Carlos Alcaraz hoy en directo online

- ¿Dónde ver Tottenham Morecambe. Novedad aquí - ¿Dónde se puede ver el Tottenham

- ¿Qué países no participan en Eurovisión 2022. Novedad aquí - ¿Por qué no participa Rusia en Eurovisión 2022

- ¿Cómo quedó Crystal Palace Arsenal. Novedad aquí - ¿Cómo está la tabla del fútbol inglés

- ¿Qué te dan por ganar la Conference League. Novedad aquí - ¿Cuánto te dan por ganar la Conference League

- ¿Quién es más grande Newell's o Central. Novedad aquí - ¿Qué club es más grande Newell's o Central

- ¿Qué peleas hay para hoy. Novedad aquí - ¿Qué peleas hay hoy esta noche

- ¿Qué aplicaciones para apostar. Novedad aquí - ¿Qué app es buena para apostar

- ¿Qué es el hándicap asiático en tarjetas. Novedad aquí - ¿Cómo funciona el hándicap de tarjetas

- ¿Qué equipos están en la Libertadores 2022. Novedad aquí - ¿Qué equipos colombianos clasificaron a la Libertadores 2022