¿Cuando no hay retención de ISR. Novedad aquí - ¿Cuando no aplica la retención de ISR

Las personas morales (empresas) son las que tienen la obligación de retener el ISR. No existe el caso en el que una persona física retenga a otra persona física, o que una persona física retenga a una persona moral.

Las personas morales (empresas) son las que tienen la obligación de retener el ISR. No existe el caso en el que una persona física retenga a otra persona física, o que una persona física retenga a una persona moral.Están obligados a retener o ingresar a cuenta, respecto de las rentas sujetas al IRNR que satisfagan o abonen, entre otros: Las entidades residentes en España (también las entidades en régimen de atribución). Las personas físicas residentes en España que realicen actividades económicas.

Los contribuyentes del sector primario que tengan ingresos en el ejercicio por $900,000 no pagarán el ISR, por el excedente pagarán el ISR a partir del mes en que esto suceda en el RESICO.

En el caso de esta omisión o incumplimiento, las leyes establecen algunas consecuencias como el rechazo de deducciones e, incluso, pena de prisión. Destacamos las consecuencias por no efectuar o no enterar las retenciones del ISR y del IVA, así como otros aspectos importantes relacionados.

¿Qué pasa si no se retiene

Consecuencias de no practicar retenciones en la fuente. «No realizada la retención o percepción, el agente responderá por la suma que está obligado a retener o percibir, sin perjuicio de su derecho de reembolso contra el contribuyente, cuando aquél satisfaga la obligación.¿Qué es la exención de retenciones

Exención de la retención Si el empleado reúne los requisitos, él o ella puede utilizar el Formulario W-4 (SP) para informarle a usted que no le deduzca ningunos impuestos federales sobre el ingreso de su salario.Recuerda que, como profesional autónomo, si más del 70% de tus facturas llevan retenciones estás exento de presentar la declaración trimestral del IRPF (modelo 130). Las cantidades correspondientes a las retenciones tendrán que ingresarlas nuestros clientes en Hacienda.

Estarán sujetas a retención o ingreso a cuenta según los casos las siguientes rentas:Los rendimientos del trabajo.Los rendimientos del capital mobiliario.Los rendimientos de actividades profesionales.Los rendimientos de actividades agrícolas o ganaderas.Los rendimientos de actividades forestales.¿Cuánto se retiene de ISR en una factura

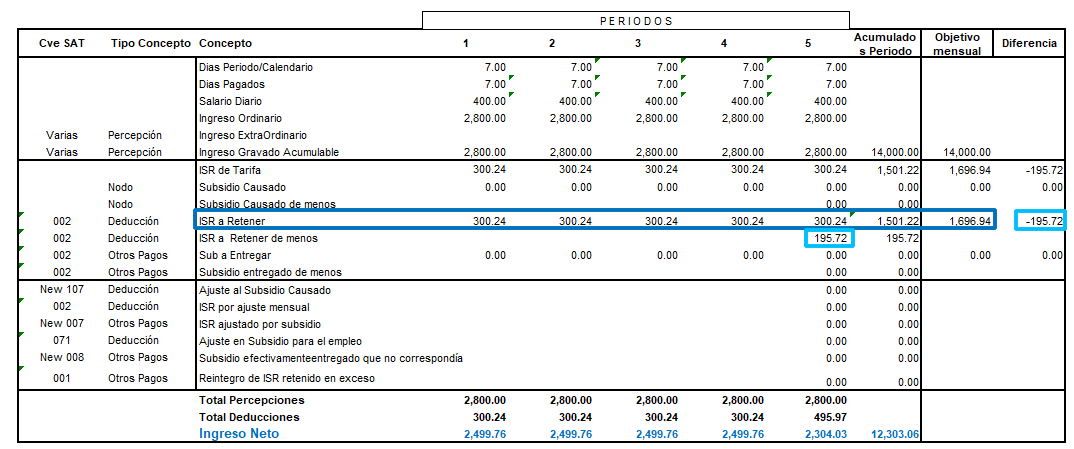

Si el concepto de deducción es por servicios profesionales, el artículo 106 de Ley del ISR indica que quienes presten estos servicios, las personas morales deben retener el monto que resulte de aplicar la tasa de 10% sobre el monto de los pagos que se efectúen.

Artículo 95 Impuesto anual de pagos por separación. Cuando se obtengan ingresos por concepto de primas de antigüedad, retiro e indemnizaciones u otros pagos, por separación, se calculará el impuesto anual, conforme a las siguientes reglas: I.

¿Cómo puedes saber si retienes líquidosInflamación, hinchazón o pesadez a nivel local como en pies, tobillos, piernas, párpados, manos, brazos, cara y abdomen.Sensación de que zapatos, ropa, anillos o relojes aprietan o están más ajustados de la cuenta.Sin retención contingente, son aquellos realizados por el contribuyente durante el año con sus ingresos laborales o tributarios, que no tiene atada una retención contingente porque esta fue practicada por su pagador o porque no había lugar a practicarla.

El tipo de retención es el que resulta de dividir la cuota entre la base de retención y multiplicar el resultado por 100. Se expresa con dos decimales.Qué es un agente de retención. El agente de retención en la fuente es el sujeto activo que retiene parte del pago al sujeto pasivo, que es quien recibe el ingreso. En otras palabras, el agente de retención (sujeto activo) es el comprador, y el vendedor es el sujeto pasivo objeto de la retención.

¿Quién está obligado a retener ISR e IVA

ESTÁN OBLIGADOS A EFECTUAR LA RETENCIÓN DEL IMPUESTO QUE SE LES TRASLADE, LOS CONTRIBUYENTES QUE SE UBIQUEN EN ALGUNO DE LOS SIGUIENTES SUPUESTOS: RECIBAN SERVICIOS PERSONALES INDEPENDIENTES, O USEN O GOCEN TEMPORALMENTE BIENES, PRESTADOS U OTORGADOS POR PERSONAS FÍSICAS, RESPECTIVAMENTE.La Retención es el monto de una percepción que debe descontarse para poder pagar un impuesto. ... ISRSalarios percibidos.Arrendamiento de inmuebles, así como su construcción y venta.Actividades artísticas, deportivas o espectáculos públicos.Ingresos por comercialización y/o fabricación.Premios obtenidos.Según el artículo 369 del Estatuto Tributario, la retención en la fuente no se aplica sobre los pagos o abonos en cuenta que se realicen a los no contribuyentes declarantes y no declarantes, nombrados en los artículos 22 y 23 del ET.El ISR es el impuesto que pagan todas las personas físicas y morales que generen riqueza. Es decir, se aplica a los ingresos que las personas obtengan, por medio de alguna actividad lícita. La retención de ISR ha servido como sostén de los gastos públicos.Artículo 100 Definición de ingresos por actividades empresariales o servicios profesionales. Están obligadas al pago del impuesto establecido en esta Sección, las personas físicas que perciban ingresos derivados de la realización de actividades empresariales o de la prestación de servicios profesionales.

¿Qué cantidades son exentas de impuestos según la Ley de ISR

Actualmente, la ley dicta que las exenciones son calculadas por medio de UMAS, cuyo valor en 2021 subió a 89.62 pesos, respecto a los 86.88 que valía en 2020. El cambio fue válido a partir del mes de febrero de 2021.El porcentaje de retención se mide de acuerdo con las ganancias de cada contribuyente; por lo tanto, la retención por mes va desde 1.92%, hasta 35% al mes. El Servicio de Administración Tributaria (SAT) cuenta con una tabla de retenciones del impuesto sobre la renta.

TRATAMIENTOS PARA REDUCIR LA RETENCIÓN DE LÍQUIDOSAñade a tu dieta alimentos frescos.Bebe agua e infusiones.Practica deporte regularmente.Duerme lo que tu cuerpo necesita.Utiliza el drenaje linfático manual.Prueba la presoterapia.No olvides mantenerte en equilibrio.

De este modo, los porcentajes a contemplar son: Enero, febrero y marzo de 2022: tasa de 2.125%. Abril, mayo y junio de 2022: tasa de 2.250%. Julio, agosto, septiembre, octubre, noviembre y diciembre de 2022: tasa de 2.50%.En general no se practica retención en la fuente cuando:Cuando quien hace el pago no es agente de retención.Cuando el pago no supera la base mínima de retención en la fuente cuando esa existe (27 Uvt por compras y 4 Uvt por servicios). Una operación o situación no sujeta es aquella en la que el sujeto pasivo no realiza el hecho imponible y que, por tanto, no genera obligación tributaria. La ley de cada impuesto define cuál es su hecho imponible y, para que no queden dudas, especifica los supuestos de no sujeción.

Una operación o situación no sujeta es aquella en la que el sujeto pasivo no realiza el hecho imponible y que, por tanto, no genera obligación tributaria. La ley de cada impuesto define cuál es su hecho imponible y, para que no queden dudas, especifica los supuestos de no sujeción.

Similar articles

- ¿Qué torneo internacional juega la Roma. Novedad aquí - ¿Qué torneos jugará la Roma

- ¿Cuántos españoles hay en el Chelsea. Novedad aquí - ¿Cuántos jugadores españoles hay en la liga inglesa

- ¿Cómo alentar a una persona enferma. Novedad aquí - ¿Cómo levantar el ánimo de una persona enferma

- ¿Cuál es la calidad de vida de Italia. Novedad aquí - ¿Qué calidad de vida tiene Italia

- ¿Cómo funciona el campeonato brasileño de fútbol. Novedad aquí - ¿Cómo funciona la liga brasileña de fútbol

- ¿Cómo va Atlas con Querétaro. Novedad aquí - ¿Que sucedio con Atlas vs Querétaro

- ¿Qué juegos de azar son legales. Novedad aquí - ¿Cuáles son las apuestas ilegales

- ¿Cuándo es el proximo Free Day. Novedad aquí - ¿Cuándo es el Friday 2022

- ¿Cuánto quedó el Chelsea en la Champions hoy. Novedad aquí - ¿Cuánto quedó el Chelsea hoy día

- ¿Cómo está Peñarol hoy. Novedad aquí - ¿Qué pasó con Peñarol hoy

- ¿Cuáles son los 5 grandes de Chile. Novedad aquí - ¿Quién ocupa la 5 en Chile

- ¿Qué meses hace frío en Huancayo. Novedad aquí - ¿Qué mes es bueno para ir a Huancayo

- ¿Cuál es el equipo más viejo de la liga mexicana. Novedad aquí - ¿Cuál es el equipo de la Liga MX más antiguo

- ¿Dónde se juega el Mallorca Open. Novedad aquí - ¿Dónde es el Mallorca Open

- ¿Quién tiene más poder militar España o Marruecos. Novedad aquí - ¿Qué ejército es más fuerte España o Marruecos

Popular articles

- ¿Qué jugador hizo más goles en un partido mundialista. Novedad aquí - ¿Quién es el único futbolista que ha hecho tres goles en una final mundialista

- ¿Cómo ser un buen goleador. Novedad aquí - ¿Cómo debe presionar un delantero

- ¿Cuándo es penalti corner. Novedad aquí - ¿Cuándo se produce un penalti corner

- ¿Quién es el máximo goleador del Cruz Azul. Novedad aquí - ¿Quién es el máximo goleador en la historia de Cruz Azul

- ¿Cuándo es la pelea Tyson Fury. Novedad aquí - ¿Cuándo pelea Tyson Fury 2022

- ¿Quién es el que tiene más Copas del Rey. Novedad aquí - ¿Quién tiene más títulos el Real Madrid o el Barcelona

- ¿Por qué el baloncesto hace crecer. Novedad aquí - ¿Cuál es el deporte que te ayuda a crecer

- How often do Favourite greyhounds win. Novedad aquí - How often does the Favourite win in greyhounds

- ¿Qué es ser un rojo en política. Novedad aquí - ¿Qué es ser rojo en la politica

- ¿Cuándo ir a Azerbaiyán. Novedad aquí - ¿Qué tan seguro es Azerbaiyán

- ¿Cuántas finales de Champions perdió la Juventus de Turín. Novedad aquí - ¿Cuántas finales de la Champions League ha perdido la Juventus

- ¿Dónde ver Final Four Euroliga en México. Novedad aquí - ¿Dónde televisan la Final Four Euroliga

- ¿Cuál es el mejor Banco para invertir. Novedad aquí - ¿Qué banco ofrece el mejor rendimiento en inversión

- ¿Qué pasa si un perro corre mucho. Novedad aquí - ¿Qué pasa si hago correr mucho a mi perro

- ¿Cuánto cuesta una raqueta de tenis de Rafa Nadal. Novedad aquí - ¿Cuánto cuesta una raqueta de Rafael Nadal