¿Cómo se aplican las pérdidas fiscales en la anual. Novedad aquí - ¿Cómo se compensan las pérdidas fiscales

Las pérdidas generadas en un plazo superior al año se solo compensan con otras ganancias del capital (rendimientos de depósitos, dividendos, seguros de vida). Si el resultado es negativo estas pérdidas se pueden compensar con ganancias de este mismo carácter en cuatro años.

Las pérdidas generadas en un plazo superior al año se solo compensan con otras ganancias del capital (rendimientos de depósitos, dividendos, seguros de vida). Si el resultado es negativo estas pérdidas se pueden compensar con ganancias de este mismo carácter en cuatro años.Hacienda permite compensar pérdidas con ganancias durante los cuatro años siguientes a que se produzca. Esto quiere decir que tendrás cuatro ejercicios para ir minorando esas pérdidas.

Los saldos negativos de ejercicios anteriores se compensarán con el saldo positivo obtenido este año, teniendo como límite ese saldo positivo. Si después de esto aun quedasen saldos negativos, estos se compensarán con el saldo positivo de los rendimientos a integrar en la base imponible general.

Solo se tributa por las ganancias generadas, no por el dinero total que se obtiene del reembolso (venta) del fondo de inversión. Por ejemplo, si se invierten en un fondo 1.000 euros y se vende por 1.200 euros, se tributa por la ganancia de 200 euros. 1. Este porcentaje corresponde a 2021 y puede variar cada año.

¿Cómo se actualizan las pérdidas fiscales ejemplo

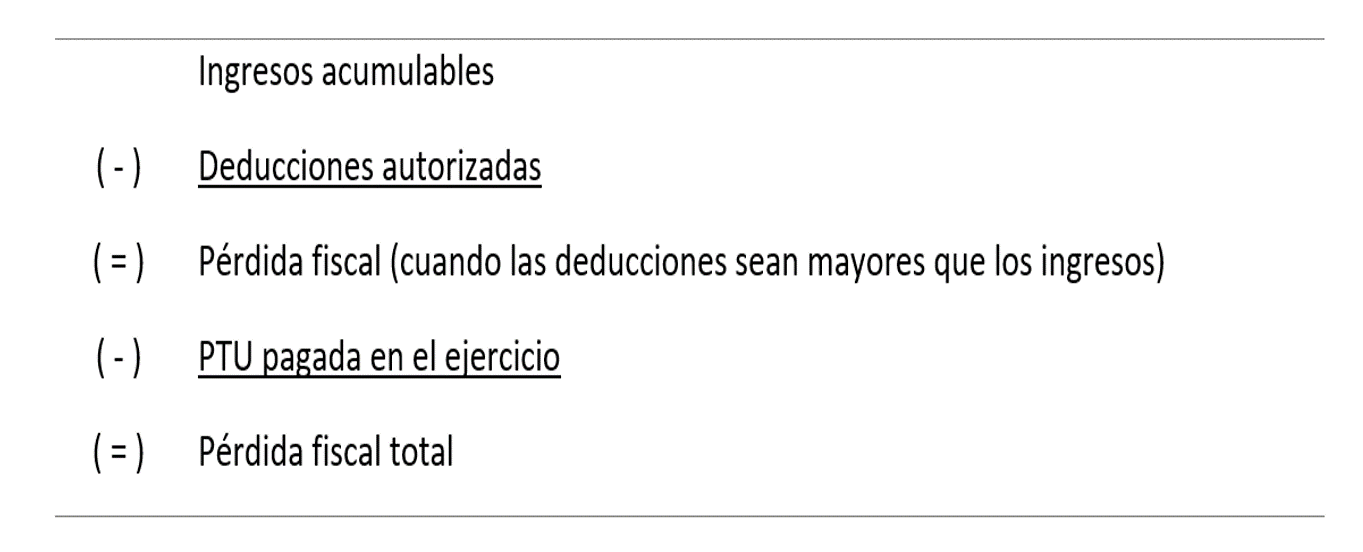

El monto de la pérdida fiscal ocurrida en un ejercicio, se actualizará multiplicándola por el factor de actualización correspondiente al periodo comprendido desde el primer mes de la segunda mitad del ejercicio en el que ocurrió y hasta el último mes del mismo ejercicio.¿Dónde poner las pérdidas patrimoniales de años anteriores

Las casillas para imputar pérdidas y ganancias derivadas de transmisiones en ejercicios anteriores van desde la casilla 0391 hasta la 0395. Adicionalmente, en el anexo C. 2 deberás incluir los saldos negativos de ganancias y pérdidas pendientes de compensar en ejercicios siguientes.Cuando el contribuyente no disminuya en un ejercicio la pérdida fiscal ocurrida en ejercicios anteriores, pudiéndolo haber hecho conforme a este artículo, perderá el derecho a hacerlo posteriormente hasta por la cantidad en que pudo haberlo efectuado.

Las pérdidas por fondos de inversión, venta de acciones o venta de un piso pueden compensarse al 100% por ganancias de estas mismas inversiones.¿Cuántos años se pueden compensar perdidas de ejercicios anteriores sociedades

Las empresas pueden compensar sus pérdidas de los últimos diez años cuando estimen oportuno, aunque lo hagan fuera del plazo de declaración.

¿QUÉ PASA SI NO INCLUYO LA PÉRDIDA EN LA DECLARACIÓN DE IRPF Por el contrario, si un contribuyente no incluye la pérdida en la declaración, no podrá compensar dicha pérdida con las restantes ganancias obtenidas, ni con los rendimientos del ahorro del ejercicio.

Consideraciones para aplicar pérdidas en la declaración anual y en los pagos provisionales siguientes. La pérdida fiscal de un ejercicio se actualizará multiplicándola por el factor de actualización del período comprendido desde el primer mes de la segunda mitad de dicho ejercicio hasta el último mes del mismo.2do factor Para el saldo que aún queda por aplicar, también deberá actualizarse, de la misma forma, hasta agotarlo, tomando en cuenta los límites que establece la misma ley, de 10 ejercicios siguientes, sin que se deje uno, ya que si en un ejercicio no se disminuye la pérdida, se pierde el derecho a disminuirla.

Los efectos de no declarar las pérdidas en el IRPF Si el contribuyente no incluye la pérdida en el IRPF, no podrá compensarla con las restantes ganancias obtenidas, ni tampoco con los rendimientos del ahorro del ejercicio. Y tampoco podrá compensar dicha pérdida en los ejercicios siguientes.El plazo de 10 años, comienza a contar a partir del ejercicio posterior aquel en el que se generó la pérdida fiscal.

¿Cuándo se contabilizan las pérdidas

Cuando se hace el cierre contable, el resultado del ejercicio, es decir, la utilidad (o la pérdida), se contabiliza en la cuenta 5905, conocido como pérdidas y ganancias, y de allí se traslada a la cuenta correspondiente al patrimonio (3605 si es utilidad y 3610 si es pérdida).La respuesta es bien sencilla. Si la empresa no tiene este año beneficios no deberá pagar el Impuesto de Sociedades. Pero a esto debemos añadir otra cosa positiva ya que además, podrá compensar las pérdidas de este año con los beneficios de años posteriores.El plazo de 10 años, comienza a contar a partir del ejercicio posterior aquel en el que se generó la pérdida fiscal.Este impuesto es el que realmente tenemos que hacer un cálculo que podría resumirse en esta fórmula: INGRESOS – DEDUCCIONES AUTORIZADAS (GASTOS) = UTILIDAD. ... Así quedaría pues la utilidad del ejercicio:INGRESOS: $120,000.DEDUCCIONES AUTORIZADAS: $40,000.GASTO POR DEPRECIACIÓN: $15,000.= UTILIDAD FISCAL DEL AÑO: $65,000.Respuesta: En caso de que en el ejercicio no resulte coeficiente de utilidad, deberás aplicar lo establecido en el artículo 14 fracción I, cuarto párrafo de la LISR, y determinar el coeficiente que corresponda al último ejercicio de 12 meses sin que dicho ejercicio exceda de 5 años.

¿Qué pasa si no actualizo las pérdidas fiscales

El contribuyente al omitir disminuir en un ejercicio la pérdida correspondiente, pierde el derecho hasta por dicho monto en un ejercicio, si se pudo haber realizado.La pérdida fiscal se presenta cuando la empresa gasta más de los ingresos que recibe, esto es posible cuando el capital que se aportó a la empresa absorbe los gastos excedentes. Se reconoce por pérdida fiscal, cuando la pérdida se causa, sometida a las reglas que fija la Ley de Impuesto Sobre la Renta (ISR).

Las pérdidas patrimoniales no tributan pero también deben declararse y es posible compensar con otras ganancias patrimoniales, como fondos o acciones, rebajando así la factura fiscal.

El monto de la pérdida fiscal ocurrida en un ejercicio, se actualizará multiplicándola por el factor de actualización correspondiente al periodo comprendido desde el primer mes de la segunda mitad del ejercicio en el que ocurrió y hasta el último mes del mismo ejercicio.Asimismo, ese mismo ordenamiento prevé que cuando no se disminuya en un ejercicio la pérdida fiscal de ejercicios anteriores, pudiendo haberlo hecho, se perderá el derecho a hacerlo en los ejercicios posteriores, hasta por la cantidad en la que pudo haberlo efectuado. Los resultados acumulados, y por ende las pérdidas acumuladas, forman parte del patrimonio neto, dentro del balance general. Por lo tanto, un débito representa una disminución del saldo en la cuenta, mientras que un crédito, por el contrario, significa un aumento.

Los resultados acumulados, y por ende las pérdidas acumuladas, forman parte del patrimonio neto, dentro del balance general. Por lo tanto, un débito representa una disminución del saldo en la cuenta, mientras que un crédito, por el contrario, significa un aumento.

Similar articles

- ¿Qué pasó con Spartacus en Netflix. Novedad aquí - ¿Por que quitaron Spartacus de Netflix

- ¿Quién es el mayor goleador de la historia de Pumas. Novedad aquí - ¿Quién es el máximo goleador histórico de Pumas

- ¿Qué pasó con Alcatraz en Roma. Novedad aquí - ¿Qué pasó con Alcaraz en Roma 2022

- ¿Cuánto cobra un taxi de Morelia a Pátzcuaro. Novedad aquí - ¿Cuánto cuesta un taxi de Morelia a Pátzcuaro

- ¿Cuánto cuesta quedarte en Bora Bora. Novedad aquí - ¿Cuánto dinero se necesita para ir a Bora Bora

- ¿Cómo es el ascenso de LEB Oro a ACB. Novedad aquí - ¿Cómo se sube de LEB Oro a ACB

- ¿Dónde ver el partido Colombia vs Bolivia. Novedad aquí - ¿Por qué canal van a transmitir el partido de Colombia hoy

- ¿Cómo le fue a Luis Díaz en la Champions League. Novedad aquí - ¿Que ha ganado Luis Díaz en el Liverpool

- ¿Cuándo es el Hot Sale 2022 en Sams Club. Novedad aquí - ¿Cuándo empieza el Hot Sale 2022 en Sams Club

- ¿Quién trae el número 7 en Chivas. Novedad aquí - ¿Cuál es el sueldo de Alexis Vega

- ¿Cómo le dicen a los de la Universidad Católica. Novedad aquí - ¿Qué tipo de universidad es la catolica

- ¿Cuál es la mejor fecha para viajar a Puebla. Novedad aquí - ¿Cuál es el mejor mes para ir a Puebla

- ¿Quién ganó el torneo de Guadalajara de tenis. Novedad aquí - ¿Quién ganó el torneo de Guadalajara 2022

- ¿Qué piensa San Agustín sobre la gracia divina. Novedad aquí - ¿Qué es la gracia divina para San Agustín

- ¿Cómo acceder a mis marcadores. Novedad aquí - ¿Dónde puedo ver mis marcadores

Popular articles

- ¿Qué pasa si el acusado no se presenta a la audiencia. Novedad aquí - ¿Qué pasa cuando el acusado no se presenta al juicio

- ¿Qué cartas se usan para jugar al solitario. Novedad aquí - ¿Qué cartas se sacan para jugar al solitario

- ¿Qué club es el rey de copas. Novedad aquí - ¿Qué equipo es mejor el Barça o el Madrid

- ¿Cómo puedo saber si un reloj es original. Novedad aquí - ¿Cómo se sabe si un reloj Invicta es original

- ¿Cuántos goles hizo Messi en la Champions 2015. Novedad aquí - ¿Cuántos goles metio Messi en Champions 2015

- ¿Qué es tu lugar en el Monumental. Novedad aquí - ¿Qué significa acceso a tu lugar en el Monumental

- ¿Cuánto cuesta el billete de Sevilla a Granada. Novedad aquí - ¿Cuánto vale el autobús de Sevilla a Granada

- ¿Qué piden para entrar a Arabia Saudita. Novedad aquí - ¿Qué hace falta para entrar en Arabia Saudita

- ¿Cómo salió Benfica por la Champions. Novedad aquí - ¿Cómo salió PSG Benfica hoy

- ¿Qué beneficios tiene trabajar en mcdonalds. Novedad aquí - ¿Qué beneficios tiene McDonald's

- ¿Cuántos años tiene Grealis. Novedad aquí - ¿Dónde nació Grealish

- ¿Cuándo empieza la fase de grupos de la Libertadores 2022. Novedad aquí - ¿Cuándo comienza la Copa Libertadores 2022 Fase de grupos

- ¿Quién es el jugador con más titulos de la historia. Novedad aquí - ¿Quién es el jugador que tiene más títulos en la historia

- ¿Quién tiene más estrellas América o Millonarios. Novedad aquí - ¿Quién tiene más titulos América o Millonarios

- ¿Cuál es el Estado que cobra más impuestos. Novedad aquí - ¿Qué estados aportan más impuestos