¿Que está prohibido hacer en el libro diario. Novedad aquí - ¿Que no se puede hacer en el libro diario

Prohibiciones legales para el Libro Diario

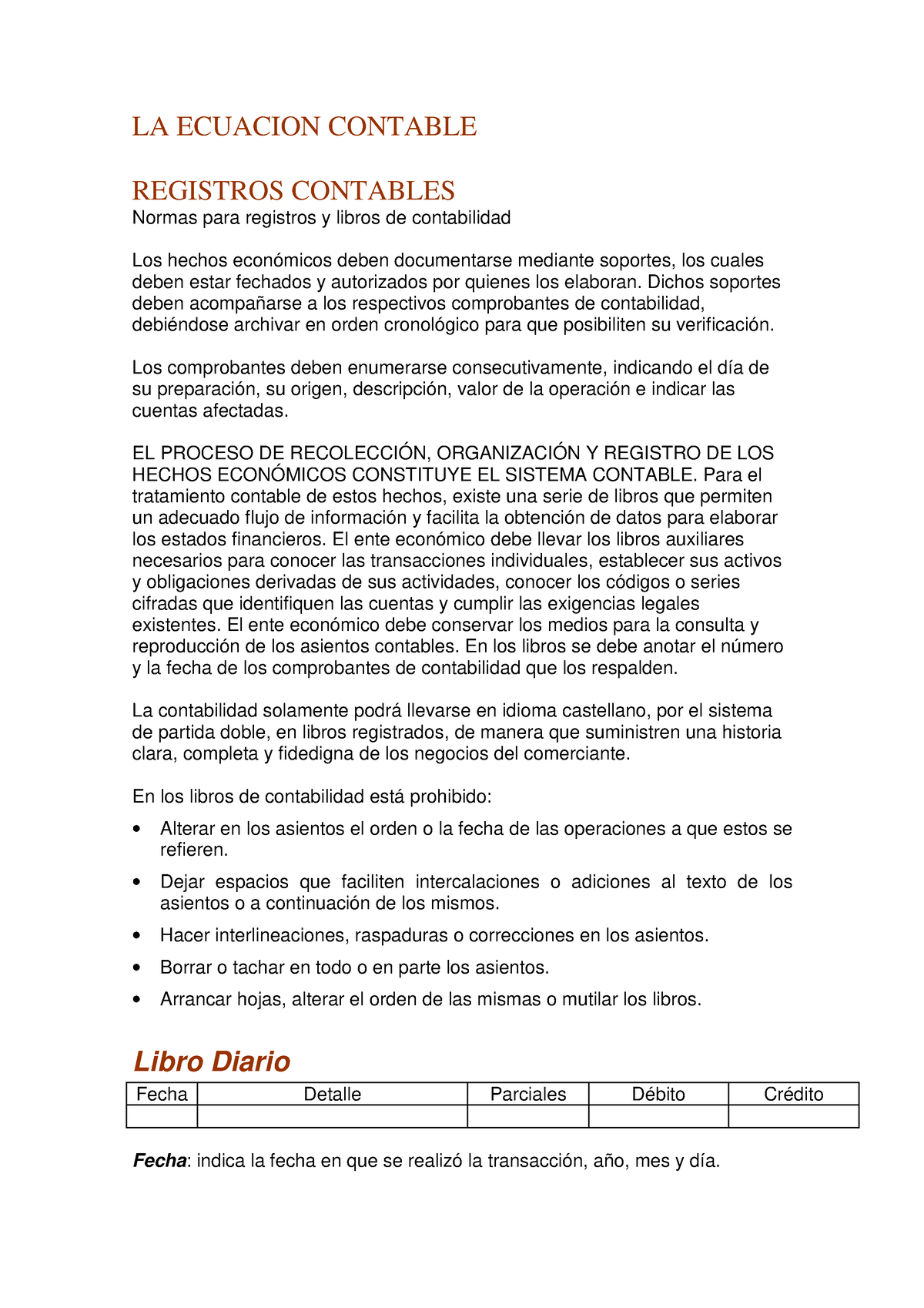

Alterar el orden de las operaciones. Dejar espacios en blanco o tachar. Realizar intercalaciones, raspar, enmendar o borrar.

Prohibiciones legales para el Libro Diario

Alterar el orden de las operaciones. Dejar espacios en blanco o tachar. Realizar intercalaciones, raspar, enmendar o borrar.El libro diario es aquél en el que se registran todas las movimientos en las cuentas de la empresa, independientemente del asiento contable al que se asignen. Es decir, el libro diario es aquél en el que se encuentran todos los movimientos de la empresa.

Fecha de Actualización: 09/11/2022 Un error en un libro de contabilidad no puede ser enmendado, según las disposiciones del Código de Comercio. Por ello, la forma de corregir errores en los libros de contabilidad es mediante la utilización de un asiento contable que salve o revierta el efecto del error.

El Libro Diario, también conocido como Libro de Cuentas, es un documento contable obligatorio que recoge el día a día de los hechos económicos de la empresa. Es decir, es aquel donde se anotan los gastos, deudas y ganancias diarias.¿Que no debe hacerse a los libros contables

Lo que no puedes hacer a los libros de contabilidadAlterar el orden y fecha de las operaciones descritas.Dejar blancos en el cuerpo de los asientos o a continuación de ellos.Poner asientos al margen y hacer interlineaciones, raspaduras o enmendaduras.Borrar los asientos o parte de ellos.¿Cuál es la diferencia entre el libro diario y el libro mayor

La diferencia principal entre ambos libros es que en el libro diario se anotan, cronológicamente, todas las operaciones de la empresa, dejando constancia de su actividad diaria. En cambio, en el libro mayor se anotan los movimientos de las cuentas, lo que nos permite ver su evolución y su saldo de un solo vistazo.Se entiende por errores contables las omisiones e inexactitudes en los estados financieros de una entidad, para uno o más ejercicios anteriores, resultantes de no utilizar o hacerlo inadecuadamente la información fiable, que estaba disponible cuando se elaboraron los estados financieros.

Un error contable (material), se registra en el periodo actual afectando los resultados acumulados (por efectos de los periodos anteriores), en tanto que, los efectos de presentación se dan al momento de aplicar la reexpresión retroactiva en la información financiera comparativa, afectando los estados financieros desde ...¿Qué es libro diario ventajas y desventajas

Como ventaja del diario es que se registran todas y cada una de las operaciones efectuadas por la entidad pudiendo identificarlas por la fecha, nombre, clase de documento, etc., su desventaja es que no se pueden conocer los movimientos de cada cuenta.

Una ventaja principal del libro Diario es que todas las entradas del mes se registran en un libro, que resulta entonces fácil para el balance; y una desventaja, que el libro Diario, por constar de muchas columnas, puede ser extenso y de un manejo difícil.

La información que debe contener este libro es:La cantidad de artículos inventariados al inicio del periodo contable.El nombre y código de las cuentas y las subcuentas que conforman los rubros anteriormente descritos.El valor que corresponde al valor unitario de cada artículo.El valor parcial de las operaciones.Las hojas que error se hayan quedado numeradas y en blanco, como expone mis compañeros/as, se anulan mediante una línea diagonal, haciendo constar el error, firmadas por el Secretariio/a de vuestra entidad y vº b.º del Presidente.

El art 45 está dedicado al libro más importante del sistema contable, el libro diario, el conjunto de registros que muestran con claridad cada uno de los actos de comercio de un ente económico y que es fuente de lo que más tarde será lo que volcaremos en el segundo libro obligatorio, el Inventario y Balances.La obligación de llevar este libro nace con el Acta Constitutiva de la socie- dad, pues ya a partir de ese momento es posible deliberar y acordar algún asunto importante que afecte a la sociedad y –según el artículo 36 del Código de Comercio– es cuando se debe de integrar el libro de Actas.

¿Cuándo puede surgir un error contable

Se entiende por errores contables las omisiones e inexactitudes en los estados financieros de una entidad, para uno o más ejercicios anteriores, resultantes de no utilizar o hacerlo inadecuadamente la información fiable, que estaba disponible cuando se elaboraron los estados financieros.Automatiza la contabilización de documentos bancarios De esta forma es posible generar asientos contables directamente en tu contabilidad, con lo que ello supone en ahorro de tiempo, practicidad y eliminación de posibles errores.Típicos errores contables en la empresa y cómo evitarlosTranscribir mal los datos contables.Trabajar sin softwares de contabilidad.No guardar los justificantes de ingresos y gastos.No realizar los devengos correctamente.Recibos bancarios sin contabilizar.No tener actualizados los libros contables.Se entiende por errores contables las omisiones e inexactitudes en los estados financieros de una entidad, para uno o más ejercicios anteriores, resultantes de no utilizar o hacerlo inadecuadamente la información fiable, que estaba disponible cuando se elaboraron los estados financieros.El resultado final de la cancelación de las cuentas se debe llevar a la cuenta de patrimonio.

¿Dónde van los cargos y abonos

Recordando los elementos de la cuenta, se observa que el Activo queda en calidad de CARGO por aparecer del lado izquierdo de la cuenta (Debe), mientras que el Pasivo y el Capital Contable aparecen como ABONOS por estar localizados en el lado derecho de la misma cuenta (Haber).Una ventaja principal del libro Diario es que todas las entradas del mes se registran en un libro, que resulta entonces fácil para el balance; y una desventaja, que el libro Diario, por constar de muchas columnas, puede ser extenso y de un manejo difícil.

Libro de contabilidad en el que se reflejan las actividades económicas y financieras de la empresa diariamente, mediante apuntes contables, que se denominan asientos. Registra así, de forma cronológica, todas las transacciones económicas que realiza la empresa.

ARTÍCULO 36 Se prohibe a los comerciantes: Alterar en los asientos el orden y la fecha de las operaciones descritas. Dejar blancos en el cuerpo de los asientos o a continuación de ellos. Poner asientos al margen y hacer interlineaciones, raspaduras o enmendaduras. Borrar los asientos o partes de ellos.Siete maneras de detectar errores en una contabilidad.Balance de sumas y saldos o de comprobación.CIRBE.«Check list» de comprobaciones.Cuenta 555 partidas pendientes de aplicación.Conciliaciones.Arqueos de caja.Cuentas contables del empresario. Cualquier error u omisión se salvará con un nuevo asiento en la fecha en que se advirtiere; Borrar o tachar en todo o en parte los asientos; Arrancar hojas, alterar el orden de las mismas o mutilar los libros, o alterar los archivos electrónicos; Crear cuentas en los libros contables que no cuenten con los comprobantes ...

Cualquier error u omisión se salvará con un nuevo asiento en la fecha en que se advirtiere; Borrar o tachar en todo o en parte los asientos; Arrancar hojas, alterar el orden de las mismas o mutilar los libros, o alterar los archivos electrónicos; Crear cuentas en los libros contables que no cuenten con los comprobantes ...

Similar articles

- ¿Cuánto cuesta un coche de IndyCar. Novedad aquí - ¿Cuánto cuesta un carro de la IndyCar

- ¿Cuántos jugadores entran a la cancha de voleibol. Novedad aquí - ¿Cómo se llaman los 6 jugadores de voleibol

- ¿Cómo salió Inter vs Sheriff. Novedad aquí - ¿Cuánto quedó Sheriff vs Inter

- ¿Cómo funciona la liga Premier. Novedad aquí - ¿Cómo se juega la Liga Premier

- ¿Cuál es el mejor lateral derecho del 2022. Novedad aquí - ¿Quién es el mejor defensa lateral derecho

- ¿Cuánto tiempo te haces de Queretaro a Tijuana. Novedad aquí - ¿Cuánto se ase de Tijuana a Queretaro en avion

- ¿Qué número es el TNT Sport en Movistar. Novedad aquí - ¿Qué canal es el TNT Sport

- ¿Cómo tributan las pensiones de Alemania en España. Novedad aquí - ¿Cuándo es obligatorio declarar las pensiones del extranjero

- ¿Qué ropa usar en Arabia Saudita. Novedad aquí - ¿Cómo vestir si vas a Arabia Saudita

- ¿Dónde se puede ver el partido Real Sociedad Barcelona. Novedad aquí - ¿Dónde ver el Barcelona Real Sociedad de hoy

- ¿Qué es mejor Sport City o Sport World. Novedad aquí - ¿Qué pasó con Sport City

- ¿Qué canales van a transmitir la Copa América. Novedad aquí - ¿Qué canales transmitirán el partido de Colombia hoy

- ¿Cuándo jugó el Monterrey. Novedad aquí - ¿Cuándo juega el Monterrey 2022

- ¿Quién juega hoy sábado 16 de octubre. Novedad aquí - ¿Qué partido hay el domingo 16 de octubre

- ¿Cuántos acertantes de la quiniela. Novedad aquí - ¿Cuánto cobran los acertantes de 10 aciertos en la quiniela

Popular articles

- ¿Dónde se transmite el partido de Central hoy. Novedad aquí - ¿Por qué canal pasan el partido de Central

- ¿Quién hizo los goles de Portugal y España. Novedad aquí - ¿Quién hizo los goles en Portugal hoy

- ¿Cuánto cuesta 7 números en el Melate. Novedad aquí - ¿Cómo jugar Melate con 7 números

- ¿Cuántas divisiones acorazadas tiene Rusia. Novedad aquí - ¿Cuántos blindados tiene Rusia

- ¿Dónde puedo ver Manchester vs Aston Villa. Novedad aquí - ¿Dónde ver el partido Manchester United vs Aston Villa

- ¿Quién se ha ganado la Casa del Tec. Novedad aquí - ¿Quién ha ganado el Premio de Príncipe Asturias de las Letras

- ¿dónde ver el amistoso de argentina hoy. Novedad aquí - ¿Dónde se puede ver el partido de Argentina hoy

- ¿Qué pasa si me depositan mucho dinero a mi cuenta. Novedad aquí - ¿Cuánto es lo máximo que se puede ingresar sin declarar

- ¿Cómo va Nairo Quintana en el Tour de Francia 2022. Novedad aquí - ¿Cómo quedó Nairo en la general del Tour de Francia 2022

- ¿Cuándo juega River en Junin 2022. Novedad aquí - ¿Cuándo juega River 2022

- ¿Cómo saber si te tienen que devolver la renta. Novedad aquí - ¿Cómo saber si me van a devolver en la declaración de la renta

- ¿Dónde ver el partido Athletic Valencia. Novedad aquí - ¿Dónde televisan el partido Athletic Valencia

- ¿Quién clasificó entre el Real Madrid y el City. Novedad aquí - ¿Quién clasificó entre Real Madrid y Manchester City

- ¿Cómo se utilizan los cupones de Walmart. Novedad aquí - ¿Cómo aplicar cupones de descuento en Walmart

- ¿Dónde ver el Master 1000 de Roma 2022. Novedad aquí - ¿Dónde televisan el Masters 1000 de Roma