¿Por qué se aplican retenciones. Novedad aquí - ¿Cuándo hay que aplicar retenciones

¿Cuándo hay que aplicar retención a una factura La retención en una factura la deben realizar los autónomos profesionales, cuya actividad está englobada en los epígrafes profesionales del IAE, sección segunda y tercera, cuando facturan a otros profesionales o empresarios, nunca a particulares.

¿Cuándo hay que aplicar retención a una factura La retención en una factura la deben realizar los autónomos profesionales, cuya actividad está englobada en los epígrafes profesionales del IAE, sección segunda y tercera, cuando facturan a otros profesionales o empresarios, nunca a particulares.La retención es un concepto fiscal que implica la garantía del pago de una obligación tributaria. La retención por IRPF, por tanto, alude al anticipo en el pago del IRPF, que afecta tanto a trabajadores por cuenta ajena como a trabajadores por cuenta propia (autónomos) y empresarios por sus rentas.

¿Qué es el IVA retenidoEl IVA Retenido es aquel que es guardado para poder garantizar que haya un cumplimiento de esta obligación fiscal.Esta retención, que equivale al 6% del IVA, abarca a todos los tipos de servicios tercerizados, estén o no en coordinación con el contratante.

Estarán sujetas a retención o ingreso a cuenta según los casos las siguientes rentas:Los rendimientos del trabajo.Los rendimientos del capital mobiliario.Los rendimientos de actividades profesionales.Los rendimientos de actividades agrícolas o ganaderas.Los rendimientos de actividades forestales.

¿Qué pasa si no hago la retención

Consecuencias de no practicar retenciones en la fuente. «No realizada la retención o percepción, el agente responderá por la suma que está obligado a retener o percibir, sin perjuicio de su derecho de reembolso contra el contribuyente, cuando aquél satisfaga la obligación.¿Qué pasa si no hago retenciones

Por lo que entonces, el no enterar una contribución retenida a un contribuyente, dentro del plazo legal para ello, constituye un delito de carácter fiscal que amerita una sanción corporal (Cárcel) igual a la que corresponda al delito de defraudación fiscal.A quién aplica la retención de impuestos Básicamente, todos los contribuyentes (personas físicas o morales) mexicanos están obligados al pago de impuestos. La cantidad varía de acuerdo con el régimen fiscal, actividad comercial e incluso la ubicación dentro de la república mexicana.

La retención en la fuente inicia cuando hay una transacción entre una persona, entidad o empresa que paga por un bien o un servicio. Por ejemplo, al momento de pagar un salario, el empleador realiza una retención en la fuente frente al ingreso del trabajador.¿Cuáles son las retenciones

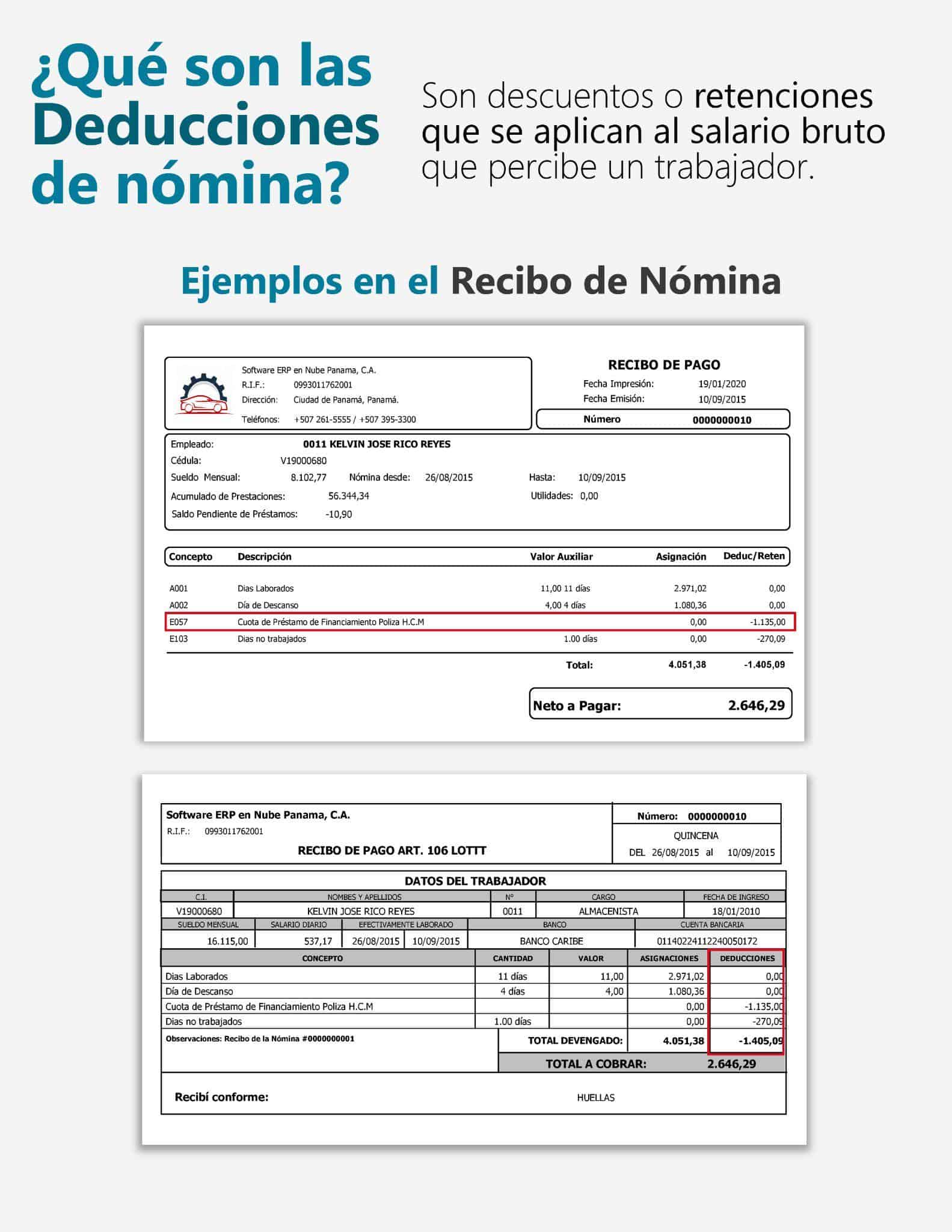

La retención es la cantidad que se retiene de un sueldo, salario u otra percepción para el pago de un impuesto, de deudas en virtud de embargo, es decir, te retienen ahora para asegurar el pago del impuesto.

El retenido debe ser el que vende o presta el servicio, es decir quien recibe el ingreso. 4. El agente retenedor es el que paga, es decir quien compra.

¿Quién retiene el ISR Las personas morales (empresas) son las que tienen la obligación de retener el ISR. No existe el caso en el que una persona física retenga a otra persona física, o que una persona física retenga a una persona moral.-Las retenciones son descuentos que se realizan sobre una factura a cobrar. Es decir, cuando realizamos una venta comercial y nos ingresa dinero, si nuestro cliente es agente de retención de algún organismo recaudador, nos retendrá un porcentaje del monto a cobrar, en concepto de dicho impuesto.

¿En qué casos aplica la retención del 6% de IVAServicios de Limpieza.Servicios de seguridad.Servicios de mantenimiento.Servicios contables, legales y aduanales.Servicios prestados por intérpretes, actores o músicos agremiados a una asociación.Servicios de transporte.Contratos de obra.Para el año 2022 son agentes de retención en razón al monto de ingresos o patrimonio las personas naturales comerciantes que tenga en el 2021 hayan tenido ingresos o patrimonio bruto superiores a $1.089.

¿Quién hace la retención

Tienen que practicar la retención las empresas, profesionales y empresarios que en el ejercicio de su actividad económica han comprado o contratado servicios que deben pagar. Las rentas más habituales sujetas a retención son las siguientes: Retención a los trabajadores en cada nómina.La retención en la fuente se le aplica al vendedor, a la persona o empresa que recibe el pago. Cuando usted hace una compra, por ejemplo, le retiene al vendedor parte del valor de la venta, de manera que el vendedor no recibe el valor total que ha cobrado por el producto.Están obligados a retener o ingresar a cuenta, respecto de las rentas sujetas al IRNR que satisfagan o abonen, entre otros: Las entidades residentes en España (también las entidades en régimen de atribución). Las personas físicas residentes en España que realicen actividades económicas.ESTÁN OBLIGADOS A EFECTUAR LA RETENCIÓN DEL IMPUESTO QUE SE LES TRASLADE, LOS CONTRIBUYENTES QUE SE UBIQUEN EN ALGUNO DE LOS SIGUIENTES SUPUESTOS: RECIBAN SERVICIOS PERSONALES INDEPENDIENTES, O USEN O GOCEN TEMPORALMENTE BIENES, PRESTADOS U OTORGADOS POR PERSONAS FÍSICAS, RESPECTIVAMENTE.En general no se practica retención en la fuente cuando:Cuando quien hace el pago no es agente de retención.Cuando el pago no supera la base mínima de retención en la fuente cuando esa existe (27 Uvt por compras y 4 Uvt por servicios).

¿Quién está obligado a retener en las facturas

Pues sí, el obligado a practicar la retención es el que recibe la factura y no quien la ha emitido. Por lo que frente a Hacienda el obligado a practicar e ingresar la retención es tu cliente, si eres tu quien emite la factura.¿En qué casos aplica la retención del 6% de IVAServicios de Limpieza.Servicios de seguridad.Servicios de mantenimiento.Servicios contables, legales y aduanales.Servicios prestados por intérpretes, actores o músicos agremiados a una asociación.Servicios de transporte.Contratos de obra.

Retención en la fuente sin pago. La regla general es que las declaraciones de retención en la fuente NO se pueden presentar sin pago, es decir, que obligatoriamente se deben pagar las retenciones declaradas. Si no se hace el pago total la declaración de retención no tendrá efectos legales.

Obligación a cumplir Enterar las retenciones del ISR e IVA que realices a las personas físicas que enajenen bienes o presten servicios a través de plataformas tecnológicas.La retención en la fuente inicia cuando hay una transacción entre una persona, entidad o empresa que paga por un bien o un servicio. Por ejemplo, al momento de pagar un salario, el empleador realiza una retención en la fuente frente al ingreso del trabajador. Consecuencias de no practicar retenciones en la fuente.

«No realizada la retención o percepción, el agente responderá por la suma que está obligado a retener o percibir, sin perjuicio de su derecho de reembolso contra el contribuyente, cuando aquél satisfaga la obligación.

Consecuencias de no practicar retenciones en la fuente.

«No realizada la retención o percepción, el agente responderá por la suma que está obligado a retener o percibir, sin perjuicio de su derecho de reembolso contra el contribuyente, cuando aquél satisfaga la obligación.

Similar articles

- ¿Qué equipos ascienden en ITALIA 2022. Novedad aquí - ¿Qué equipos ascendieron en Italia 2022

- ¿Quién ganó la F1 hoy 2022. Novedad aquí - ¿Quién ganó hoy en F1 2022

- ¿Por qué se llaman tapatíos. Novedad aquí - ¿Qué quiere decir tapatío

- ¿Cuál es el salto más alto de la NBA. Novedad aquí - ¿Cuánto es el salto más alto de la NBA

- ¿Cómo van los Tigres vs Pachuca. Novedad aquí - ¿Cómo quedó Pachuca vs Tigres hoy

- ¿Cuánto vale 1 Coca Cola en Corea del Sur. Novedad aquí - ¿Cuánto cuesta Coca Cola en Corea

- ¿Cuándo empieza la Liga Santander 2022 y 2023. Novedad aquí - ¿Cuando arranca LaLiga 2022-2023

- ¿Cuál es el país más caro de Europa para visitar. Novedad aquí - ¿Cuál es el país más caro de Europa

- ¿Cómo quedó el PSG y el Manchester City hoy. Novedad aquí - ¿Cómo quedó el PSG el día de hoy

- ¿Dónde vive la gente más amable de España. Novedad aquí - ¿Dónde se vive más tranquilo en España

- ¿Cómo forma Boca contra San Lorenzo. Novedad aquí - ¿Cómo forma el equipo de Boca hoy

- ¿Cómo invertir un poco de dinero. Novedad aquí - ¿Cómo puedo empezar a invertir con poco dinero

- ¿Dónde televisan la Real Sociedad contra el Betis. Novedad aquí - ¿Dónde televisan a la Real Sociedad hoy

- ¿Dónde ver campos de lavanda en la Provenza. Novedad aquí - ¿Dónde están los mejores campos de lavanda en la Provenza

- ¿Quién ganó la final del Mundial de Clubes. Novedad aquí - ¿Cuándo se juega el Mundial de Clubes 2022

Popular articles

- ¿Cuál es el abono más caro de LaLiga. Novedad aquí - ¿Cuál es el abono más caro de la liga

- ¿Cuántos cambios se pueden hacer en Europa League 2022. Novedad aquí - ¿Cuántos cambios se pueden hacer en la UEFA Europa League

- ¿Cuántas copas de Europa tiene el Benfica. Novedad aquí - ¿Cuántas Copas de Europa Benfica

- ¿Cómo se gana un handicap asiático 0. Novedad aquí - ¿Cómo se gana un hándicap asiático 0

- ¿Cuáles son los 3 tipos de programadores. Novedad aquí - ¿Cómo se llaman los 3 tipos de programación que existen

- ¿Qué piden las árbitras. Novedad aquí - ¿Qué reclaman las árbitras

- ¿Cuántas Champions tiene el Arsenal femenino. Novedad aquí - ¿Cuántas veces ha ganado la Champions el Arsenal

- ¿Dónde ver el Real Madrid Atlético femenino. Novedad aquí - ¿Dónde puedo ver el Real Madrid Femenino hoy

- ¿Cuánto quedó Portugal vs Turquía hoy. Novedad aquí - ¿Cómo quedó el partido de Portugal de hoy

- ¿Cómo puedo apostar en apuesta total. Novedad aquí - ¿Cómo se hace la apuesta en apuesta total

- ¿Cuál fue el partido más largo de basket. Novedad aquí - ¿Cuánto dura un partido de baloncesto en tiempo real

- ¿Cuál es el Rolex de Alcaraz. Novedad aquí - ¿Qué reloj se pone Alcaraz

- ¿Quién es el dorsal 10 del Atlético de Madrid. Novedad aquí - ¿Qué número era Simeone

- ¿Cuántas Champions ganó Eto'o. Novedad aquí - ¿Cuántas Champions ganó Eto'o

- ¿Cómo saber si eres rico. Novedad aquí - ¿Cómo saber que eres rico